@zeiken_info

@zeiken_info

【信託】賃貸用不動産を信託財産とする場合の税務上の留意点

[あいわ税理士法人 News Letter 2025.7]

2025/08/06

【信託】賃貸用不動産を信託財産とする場合の税務上の留意点

1.はじめに

近年、「民事信託」という言葉を耳にすることが非常に多くなりました。インターネットでの情報はもちろん、テレビや新聞、雑誌などの各種メディアでも取り上げられる機会が増え、認知度が急速に高まっていると感じます。

民事信託が注目されるようになった背景は、超高齢化社会と認知症の増加と言われています。もし認知症等で判断能力を喪失してしまった場合、財産管理をどうするのかという問題が生じます。特に不動産オーナーが認知症になった場合には、不動産に係る賃貸借契約の更新ができなくなる、修繕などの緊急性を要する契約もできなくなるなど、様々な契約行為に不都合が生じてしまいます。民事信託は、この課題に対する有効な解決策の一つとして注目を集めています。

ただし、賃貸用不動産を信託財産とする場合には、税務上いくつかの留意点があります。今回は賃貸用不産を信託財産とする場合の税務上の留意点について解説します。

2.認知症対策としての信託の活用方法

親が高齢となり認知症が進んでしまうと、法律行為に支障をきたすようになります。成年後見制度を活用することにより必要最低限の対応は可能となりますが、自由な財産の処分は不可能となることから、売却のタイミングを逃してしまったり、相続対策を実行できなかったりと、臨機応変に対応するための自由さに欠け、色々と不都合なことが起こります。

これを解決するためには、信託の活用が有効です。

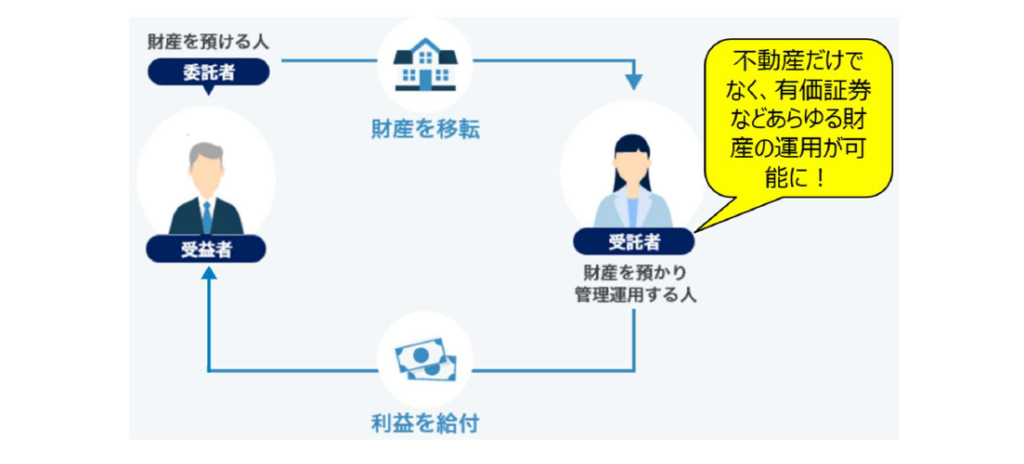

例えば、高齢による認知症が心配される父親(委託者)が保有している不動産などの財産の管理・運用を子供(受託者)に託し、その運用によって得た収益を父親(受益者)に給付する信託契約を締結します。このようにすることで父親(委託者)が認知症となった以降も、父親(委託者)は従前どおりの収益を得ることができ、他方で、子供(受託者)の意思で積極的な財産の管理・運用が実行できるようになります。

この場合、信託財産の形式上の名義人(所有者)は受託者である子供となりますが、利益を受けるのは依然として父親であり、実質的な経済価値の移転が生じていないため、信託契約時に、名義人の移転に伴う所得税や贈与税などの課税は発生しません(ただし、不動産などの登記・登録制度のある財産については、信託の登記・登録に関する登録免許税が課税されます。)。

つまり、民事信託を活用すれば、委託者が認知症になったとしても受託者が財産の管理・運用をすることで認知症対策ができ、かつ、課税関係は発生しないため、高齢な不動産オーナーは民事信託に関心を示しているのです。

なお、上記のように信託設定時に「委託者=受益者」となる信託を自益信託といいます。

3.賃貸用不動産を信託財産とした場合

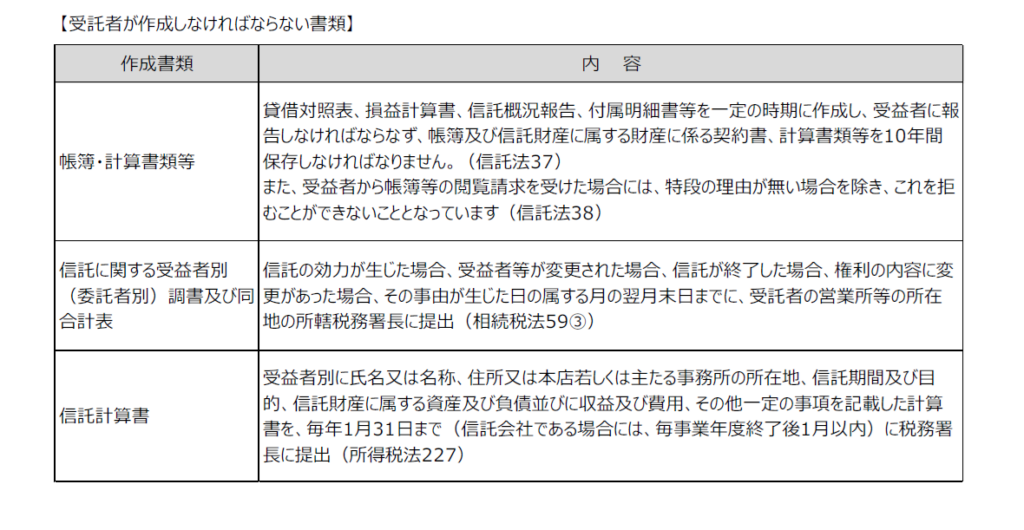

受託者は、信託財産から得られた収益を受益者に報告し、それを分配する責任があります。さらに年間で信託財産から得られる収益が3万円以上ある場合には、受託者は信託財産の状況を記載した信託の計算書及び信託の計算書合計表を作成し、毎年1月31 日までに受託者が居住する地域の所轄税務署へ提出する必要があります。

一方、信託財産の収益は受益者が得ることとなるため、受益者が個人の場合には確定申告が必要となります。その信託財産が賃貸用不動産である場合には、その収益は不動産所得となり、信託に係る一定の事項を記載した明細書を確定申告書に添付しなければなりません。

4. 賃貸用不動産を信託財産とする場合の税務上の留意点

信託から生じた損失が不動産所得の損失である場合には、その損失の額は不動産所得の計算上生じなかったものとみなす(租税特別措置法41 の4 の2①)と規定されています。したがって、信託から生じた不動産所得の損失は、当該信託以外の所得と損益通算することはできないこととなります。つまり、その損失の額は、不動産所得以外の他の所得、当該信託不動産以外の直接保有する現物不動産から生じた不動産所得、当該信託契約以外の他の信託契約から生じた不動産所得とは損益通算することができないということになります。

ただし、当該規定は、信託不動産から生じた損失の制限措置であるため、現物不動産から生じた不動産所得の損失と信託不動産から生じた不動産所得の利益とは損益通算が可能です。したがって、損失が見込まれる賃貸用不動産は信託契約せず、所得が見込まれる賃貸用不動産のみを信託契約する方法も考えられます。

また、不動産ごとに受託者を別の者にするといった設計を行うことがあります。不動産を信託財産とする信託契約が複数ある場合には、信託契約ごとに計算を行うことから、複数の信託契約を合算して損益通算することはできません。仮に、一の信託契約内で複数の不動産を信託設定している場合には、個々の不動産から生じた所得と損失は当該信託契約内での損益通算は可能となります。

したがって、損益通算の制限だけを考えるならば、賃貸用不動産は一の信託契約でまとめる方が有利(安心)と言えます。

②損失の繰越控除

損益通算の結果残った赤字である純損失の金額は、青色申告をしている年分の純損失に限り、翌年以降3年間の所得から繰越控除を受けることができる(所得税法70①)と規定されています。

しかしながら、信託から生じた不動産所得の損失は、そもそも「生じなかったものとみなされる」ため、損失の繰越も当然できません。したがって、大規模修繕等が予定されている場合には、特に留意する必要があります。

5. 最後に

一方で、賃貸用不動産を信託する場合には、上述のような留意点があるため慎重な検討が必要です。賃貸用不動産を複数保有している場合には、各不動産の損益状況を踏まえて、複数の信託契約とするのか、すべてまとめて一の信託契約とするのか、保有不動産の一部を信託契約するのかなどについて検討を要します。

また、信託契約を結ぶ前に年間収支がマイナスとなるような大規模修繕は済ませるなど、信託契約をするタイミングについても留意する必要があります。保有不動産の一部を信託契約しておき、タイミングをみて他の不動産をその信託契約に追加することもできます。

信託契約を結ぶ際には、専門家に相談することをお勧めいたします。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

信託 プラクティスグループ(trust@aiwa-tax.or.jp)

税理士 加瀨 良明

税理士 尾崎 真司

税理士 齊藤 健浩

税理士 二村 嘉則

税理士 大塩 弘江

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:39名

公認会計士:10名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:7名

総務ほか:18名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。