@zeiken_info

@zeiken_info

相続税路線価と路線価方式

[アクタス税理士法人 News Letter2022.7]

2022/07/28

相続税路線価と路線価方式[News Letter]

相続や贈与により財産を取得した場合には、相続税法や財産評価基本通達の規定にもとづいて財産評価を行ったいわゆる「相続税評価額」をもとに相続税や贈与税を計算します。財産のうち「土地」については、その所在場所や用途により評価額の計算方法が異なります。主に市街地にある土地など「路線価」という価格が付されている地域の宅地等は、「路線価方式」により評価額を計算します。路線価の無い地域は「倍率方式」により評価額を計算します。今回は、土地の評価額の計算方法の一つである「路線価方式」と「路線価」について解説していきます。

■ 路線価とは

路線価は、全国の路線(道路)に面した宅地等の評価の基準として、国税庁が毎年7月1日頃に公表する価格です。この路線価は、路線に接する宅地の売買実例、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を参考にして評定される土地の1 ㎡あたりの価格で、千円単位で表示されます。その年の1月1日から12月31日までの間に発生した相続や贈与の対象となる宅地等については、その年の路線価により評価額を計算します。そのため、7月の公表前に生じた相続及び贈与については、路線価の公表を待って評価額を計算する必要があります。

■ 路線価の確認方法

路線価は、国税庁のホーページで公表している「路線価図・評価倍率表」により把握することができます。国税庁のHP では、現在7年間分の路線価が公表されています。

※国税庁HP https://www.rosenka.nta.go.jp/

路線価図のHP を開きますと、まずは日本地図で県名が表示されますので、閲覧したい都道府県を選択します。さらに市区町村を選択し、町丁名ごとの路線価図のページが表示されますので、そこで対象となる土地の該当ページを探すことになります。

以下は、東京都●●区青井5丁目2番で検索した路線価であり275 千円となります。「路線価275」の右に記載のある「D」は、借地の評価等の際に使用する割合を示すもので、「D」の場合は借地権割合60%となります。

■ 路線価方式での評価額の計算方法

路線価方式における土地の評価額の計算は、路線価を土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。正確な評価額を算出するためには、間口や奥行きを把握して、補正率を抽出して計算する必要がありますので煩雑となりますが、だいたいの評価額であれば、路線価図に面積を乗じて把握することができます。

東京都●●区青井5丁目2番で、150 ㎡の面積の土地の概算評価額は以下の計算となります。

(路線価) 275 千円 × (面積)150 ㎡ = (評価額) 41,250 千円

■ 路線価方式による土地の評価の留意点

実際の申告の際には接している道路の数による加算調整を行ったり、間口距離、奥行距離、形状などによる減額調整を行います。路線価はあくまで標準的で形状も長方形の土地を想定しているため、接している路線の数を除けば、標準と比較して減価要因を漏れなく反映した評価をすることが重要です。そのため、減価要因をどれだけ漏れなく見つけられるかという点はノウハウが必要な部分になります。場合によっては現地や役所に行き様々な資料を入手して減価要因に漏れがないよう反映することが必要です。

■□■Q&A■□■

Q1.土地の価格には公示価格や固定資産税評価額もありますが、路線価との違いは何でしょうか?

A.「公示価格」は、国土交通省の土地鑑定委員会が標準的な地点(標準地)を選んで、不動産鑑定士の鑑定評価をもとに、毎年1月1日時点の1㎡あたりの正常な価格を判定し公示するものです。売り手・買い手双方に売り急ぎ、買い進み等の特殊な事情がない取引で成立すると認められる価格となりますので、いわゆる時価となります。路線価は、この公示価格(時価)のおよそ80%とされています。

「固定資産税評価額」は、固定資産税や都市計画税等の基礎となる価額です。固定資産税評価額は、固定資産税路線価というまた別の種類の路線価を基に計算されますが、この価格については公示価格のおよそ70%とされています。固定資産税評価額は、土地の所有者へ毎年4 月~6 月頃郵送される納税通知書で確認することができます。

Q2.もうひとつの土地評価方法である「倍率方式」ではどのように計算するのでしょうか。

A.Q1 の固定資産税評価額に国税庁が地域ごとに定めた倍率を乗じて計算します。倍率は路線価同様に国税庁HP「路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/)から確認することができます。

<計算例: (固定資産税評価額) 1,000 万円×(倍率)1.1 倍=(評価額)1,100 万円>

Q3.路線価は毎年変動するのでしょうか。

A.路線価の評定には社会情勢や経済状態も影響します。特にここ数年は新型コロナウイルスが大きく影響しています。コロナ禍で働き方が変わり、多くの企業でリモートワークが増えました。その関係で都心のオフィス街では賃料低下等により路線価も下落傾向にある一方、地方の住宅地は需要が高まり上昇傾向にあります。そのほか、都市開発が進められている地域の上昇など、市場の様々な要因を考慮して評定されるため毎年価格に変動があります。2022年の前年上昇率のトップ2は北海道(4%)と福岡(3.6%)になりどちらも再開発が進んでいる事が大きく影響しています。

なお、全国で37年連続最も高い路線価が付されたのは東京都中央区銀座の鳩居堂前の道路になり、1 ㎡当たり4,224 万円となっています。

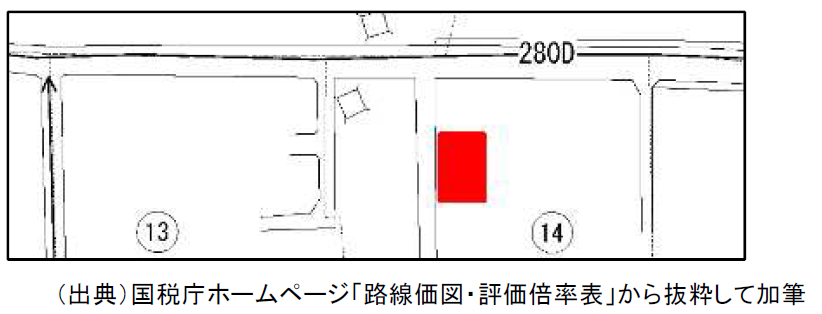

Q4.路線価地域でも路線価が付されていない道路はあるのでしょうか。

A.路線価が付されている道路は、基本的に不特定多数の人が利用する道路になります。そのため、路線価地域にあっても、行き止まりとなっている私道などは路線価が定められていないケースがあります。このような、路線価が無い道路に接する土地(下図の赤部分)を評価する場合、一定の要件のもと税務署への申請により面している道路に路線価を設定してもらうことができます。この申請により設定された路線価は特定路線価と呼ばれます。実務上はこの特定路線価を申請せず、いわゆる旗竿地として評価を行うこともあります。ただし、路線価が付いている道路から奥行が長い場合や、周囲の土地に比べて評価額が著しく低くなる場合は、税務署に否認される可能性があります。特定路線価は設定されると必ずその路線価を使用しなければならないため、申請前にどちらの評価方法がよいかの検討が重要になります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp