@zeiken_info

@zeiken_info

相続財産を寄附した場合の取扱い

[アクタス税理士法人 News Letter2025.4]

2025/04/30

相続財産を寄附した場合の取扱い[News Letter]

相続税は、被相続人(亡くなられた方)の財産に対して課税される税金です。しかし、相続した財産を、相続人が、相続税の申告期限までに、国、地方公共団体または公益を目的とする団体等に寄附した場合などは、その寄附をした財産は相続税の対象としないという特例(以下「本特例」という)があります。今回は、相続税の負担を減らす一つの方法として、相続財産を寄附した場合の税務上の取り扱いについてご紹介いたします。

■相続財産を寄附した場合の特例

本特例の適用を受けるためには、期限や寄附先、手続等について要件を満たす必要があります。

●適用期限

相続人が、相続によって取得した資産を、相続税の申告期限(亡くなられた日から10 カ月以内)までに寄附を行う必要があります。

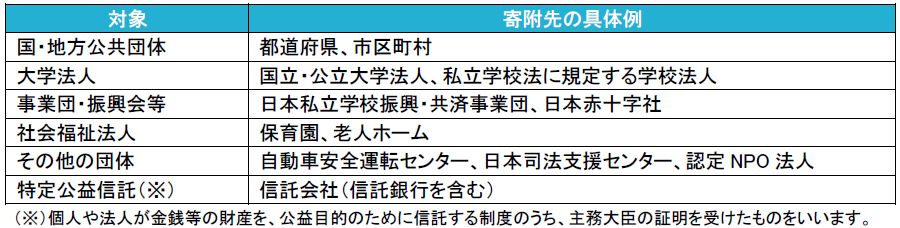

●寄附先の要件

本特例は、国、地方公共団体、公益目的事業を行う法人、認定非営利活動法人(認定NPO 法人)等に対する寄附や、特定公益信託の信託財産とするための支出が対象となります。

●手続等の注意点

・ 相続した財産はそのまま寄附する必要があります。相続した不動産などを売却して、それで得た金銭を寄附するなど、相続した財産を換価して寄附した場合は、本特例の適用を受けることはできません。

・相続税申告書の提出時に、本特例を適用する旨の別表と、寄附金の受領証明書等を添付する必要があります。証明書は取得に時間を要する場合もあり、申告期限から逆算し、余裕をもった寄附が必要です。

●所得税における注意点

〇寄附金控除

本特例の適用を受けた寄附については、確定申告で所得税の寄附金控除の適用を受けることにより、所得税の負担を減らすことができます。寄附金控除については、以下の点に注意が必要です。

・相続人は、相続財産を寄附した年の翌年3 月15 日までに確定申告を行う必要があります。

・相続税の申告と同様、所得税申告書にも寄附金の受領証明書を添付する必要があります。なお、確定申告を電子で行い、寄附先の名称、支払金額等を入力して申告した場合は、添付は不要です。

・寄附先によっては、ふるさと納税の手続きで寄附をすることにより、返礼品をもらえる場合もあります。

〇不動産や株式等の寄附

不動産や株式等を寄附した場合は、無償であっても譲渡所得の対象となります。含み益がある場合には、所得税が発生する場合がありますので注意が必要です。

■被相続人の意思によって寄附を行う場合

相続人の意思ではなく、被相続人の意思によって寄附を行うこともできます。方法としては、遺言書によって寄附を行う方法(遺贈)、贈与契約よって寄附を行う方法(死因贈与)があります。この方法による寄附は、相続発生時に、その財産が寄附先に移転するものとされるため、相続税の課税価格には含めないこととなります。

一方で、遺贈や死因贈与による財産の寄附が多額の場合、その分相続人が相続できる財産が少なくなってしまいます。よって、相続人の遺留分(最低限相続できる割合)に抵触する恐れがあり、相続人が寄附先に対して遺留分の侵害請求を行う事態になる可能性も考えられるため、注意が必要です。

なお、被相続人による寄附の場合でも、所得税の寄附金控除の適用を受けることができます。不動産や株式等の寄附で含み益がある場合には、譲渡所得税の申告が必要となります。これらの場合の所得税の申告期限は、亡くなった日の翌日から4 か月以内(準確定申告)となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp