@zeiken_info

@zeiken_info

新リース会計基準と税務 借手側のポイント

[アクタス税理士法人 News Letter2025.5]

2025/05/27

新リース会計基準と税務 借手側のポイント[News Letter]

2024 年9 月に「新リース会計基準」が公表されました。この基準は、上場企業とその子会社・関連会社及び会社法上の大会社等の2027 年4 月1 日以降開始する事業年度から適用されます。(2025 年4 月1 日以降早期適用も可) 今回は現行の制度と比較しながら「新リース会計基準」ついて解説します。

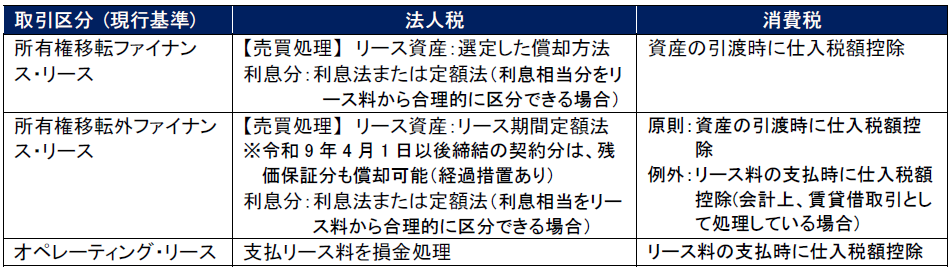

■リース会計基準の比較

リース取引については、大企業等は「リース会計基準(現行・新)」に準拠し、中小企業は基本的には「中小企業の会計に関する指針等(以下「中小企業会計指針等」)に準拠して会計処理を行います。「中小企業会計指針等」の特徴は、所有権移転外ファイナンス・リースについても、賃貸借処理が認められている点となります。

■リース取引の税務

現行の「リース会計基準」・「中小企業会計指針等」の会計処理と、法人税法上の取り扱いは基本的には一致した状態といえます。「中小企業会計指針等」の所有権移転外ファイナンス・リースについて賃貸借処理を行った場合でも、リース料がリース期間で均等で支払われるものであれば、費用処理金額と法人税のリース期間定額法の償却限度額が一致するため税務調整が不要となります。

■新リース会計基準の主な変更点

(1)全てのリースのオンバランス化

現行のリース会計基準では、リース取引をファイナンス・リースとオペレーティング・リースに分類した上で、前者に該当する場合のみ貸借対照表に資産・負債を計上しますが、新リース会計基準では全てのリース取引(短期リース・少額リースを除く)について資産(使用権資産)・負債(リース負債)の計上が必要となります。

(2)リースの範囲の拡大&リース期間の範囲の変更

新リース会計基準では、リースを「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部」と定義し、これにより事務所の不動産賃貸借契約等もリースに該当しオンバランスが必要となります。また、リース期間の範囲が現行基準は「契約期間」でしたが、新基準では「解約不能期間に延長・解約オプションの期間を調整した期間」となります。これは資産・負債の計上額や費用の計上額に影響を与えます。

■□■Q&A■□■

Q1. 現行のリース会計基準のファイナンス・リースとオペレーティング・リースはどのようなものでしょうか。

A.ファイナンス・リースとは、リース取引であるものの、その取引実態が固定資産を割賦購入し、代金をリース期間に渡って支払っているものです。具体的には、①「フルペイアウトのリース」(実質的に借手側に、固定資産を購入した場合と同様の利益とコストの負担が発生すること)と、②「途中解約不能のリース」の二つの要件を満たすリースとなります。また、ファイナンス・リースのうち、リース期間の終了時に所有権が借手側に移転するものや、借手側に割安で購入できる選択権があるもの等は、所有権移転ファイナンス・リースに分類され、それ以外は所有権移転外ファイナンス・リースに分類されます。

一方で、オペレーティング・リースとは、単なる固定資産の賃貸借に該当するものです。

Q2.新リース会計基準で、リースに該当するか否かは、どのように判断すればよいでしょうか。

A.取引契約が、次の3つの要件をすべて満たしている場合、リースに該当します。

①資産が特定されている

②資産の利用から生じる経済的利益のほとんどすべてを享受する権利を有している

③特定された資産の使用を指図する権利を有している

Q3.新リース会計基準を適用した場合、法人税申告への影響はありますか。

A.①新リース会計基準により、現行のリース会計基準のオペレーティング・リースに該当するものも使用権資産として資産計上し、減価償却することとなります。法人税法上は、従来通り賃貸借処理となるため、会計と税務が不一致となり、税務上で申告調整が必要となります。

②新リース会計基準では、リース期間が「契約期間」でなく「解約不能期間に延長・解約オプション期間を調整した期間」となります。法上税法上は、従来通り「契約期間」となります。これにより、減価償却費および利息の計上額に相違が発生し、税務上で申告調整が必要となる可能性もあります。

Q4.不動産賃借取引について、新リース会計基準の適用は事業税の外形標準課税に影響しますか。

A.新リース会計基準の適用により、不動産の賃借取引が使用権資産として資産計上されます。しかしながら、外形標準課税対象法人の事業税の付加価値割の計算は、従来の規定どおりで下記となりますので、対象となる賃借料と支払利子の集計がもれないように注意が必要です。

Q5.新リース会計基準の適用は、償却資産税申告に影響しますか。

A.償却資産税の規定は、従来どおりで下記となります。新リース会計基準の適用の有無に関わらず、リース資産の所有者が申告義務者となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp