@zeiken_info

@zeiken_info

税務調査の最近の動向と手法

[アクタス税理士法人 News Letter2025.07]

2025/07/24

税務調査の最近の動向と手法[News Letter]

税務署の事務年度は7 月から6 月となっており、7 月に人事異動が行われたあと、新事務年度の税務調査が本格的に開始されます。税務調査の件数は、新型コロナウイルスの影響が落ち着いてきたこともあり、コロナ禍前の水準に戻りつつあります。そこで今回は、近年における税務調査の動向について解説していきます。

■最近の税務調査の動向

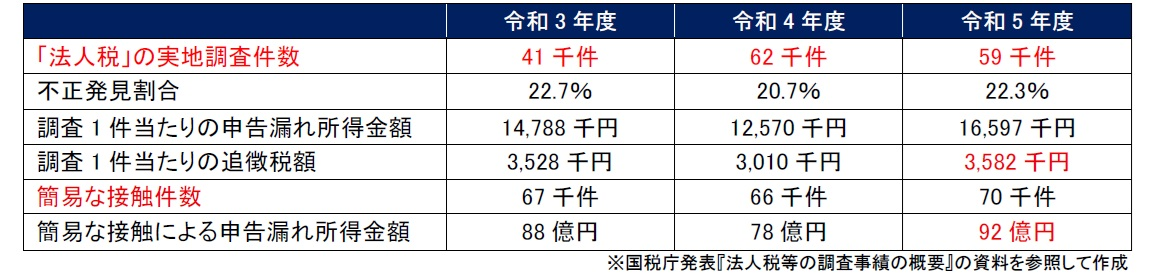

国税庁公表のデータによると、新型コロナウイルス感染症の影響により調査件数が大幅に減少した令和2年度以降、調査件数は増加傾向にあります。令和5 年度の追徴税額は、直近10 年で2 番目の数値となりました。また、「簡易な接触」の申告漏れ所得金額は過去最高となりました。なお、「簡易な接触」とは、文書や電話連絡、来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するものです。

■ 最近の調査手法について

(1) 税務調査におけるAI 活用

「令和5 事務年度 所得税及び消費税調査等の状況」では、所得税の調査では、調査先選定へのAI の活用により、効率的な調査が実施され、申告漏れ所得金額及び追徴税額ともに高水準であったことが発表されています。また、法人への調査は、令和5 年事務年度の追徴税額(法人・消費・源泉所得税)が、2010 年度以降で最多となる3,572 億円となっています。国税関係のAI 活用は、データ分析による税務調査対象の選定、過去の申告や調査で得た資料などの申告書分析などに活用されているとの報道もあり、最近の税務調査の実績は、AI による調査先選定を通じて、「申告漏れの可能性が高い納税者」を効果的に特定し、税務調査に取り組んだ結果であるとされています。

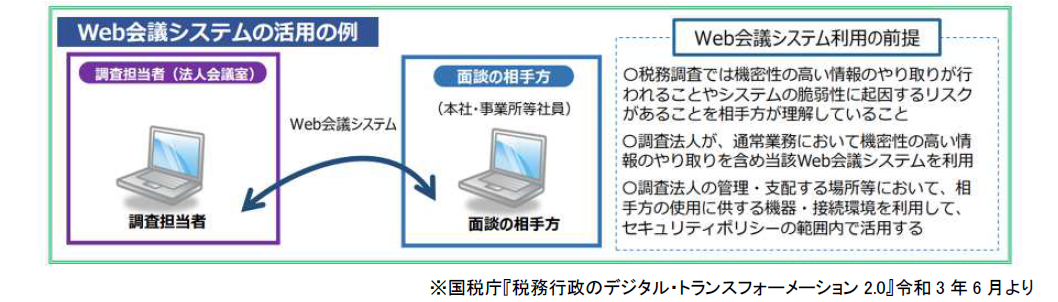

(2) リモート調査の実施税務調査におけるAI 活用

コロナ禍以降、対面機会を減らす目的で、資本金40 億円以上の大法人を中心にリモート調査が試験的に行われました。令和5 年7 月からは資本金の額が1 億円を超える法人へも対象が拡大されています。今後はリモート調査の対象が中小法人にも広がっていく可能性も十分に考えられます。

リモート調査は、主に以下の①事前準備②データの受渡し③面談という流れで進みます。

① 事前準備: e-TAX を通じて「オンラインツールの利用に関する同意書」を国税庁に提出します。この同意書はオンラインツール利用時の責任の所在や情報漏洩に関する事項等が記載されています。

② データの受渡し: 帳簿データ等がオンラインストレージサービスを通して受渡しされます。データファイルにはパスワードが設定され、設定されたパスワードを電話等のインターネットメール以外の方法で通知し

ます。データファイルは国税庁側での保存作業が完了次第消去するなど、厳重に取扱われます

③ 面談: 原則としてWeb 会議システムの「Webex」が使用されます。なお、国税庁側の判断により、臨場及び直接の対面での税務調査等に切り替える場合があります。

■□■Q&A■□■

Q1. インボイスに関する調査について教えてください。

A.インボイス制度移行、税務調査時にもインボイスが確認されるようになってきています。ただ、保存書類の不備を目的とした調査は実施しておらず、悪質な不正計算が行われていると想定される調査必要度の高い納税者を対象に重点的に実施されています。中でもインボイス番号、取引年月日、取引内容等、保存要件を満たしているか等が確認されます。なお、仮に書類に不備があった場合でも、他の資料と併せて整合性がとれる場合は指摘することはなく、軽微な要件不適合があったとしても追及は行わず、改善の指導に留めるようです。

Q2.修正申告と更正処分の違いを教えてください。

A.修正申告は、納税者が自主的に当初申告の内容を修正するための手続きです。一方、更正処分とは税務署長等が納税者の誤りを正しくする手続きです。修正申告は事後的に取下げや不服申し立てはできませんが、更正処分について納税者が納得できない場合は不服申立をすることができます。

Q3.税務調査で指摘を受けましたが、修正申告に応じる必要はありますか。

A.修正申告に応じるか否かは、納税者の判断となりますが、当初行った申告に誤りがある場合には、納税者自ら是正することが申告納税制度において望ましいと考えられます。なお、修正申告しない場合には、調査結果に基づいて更正処分を受けることになりますが、修正申告をしないことについて不利な取扱いを受けることは基本的にはありません。

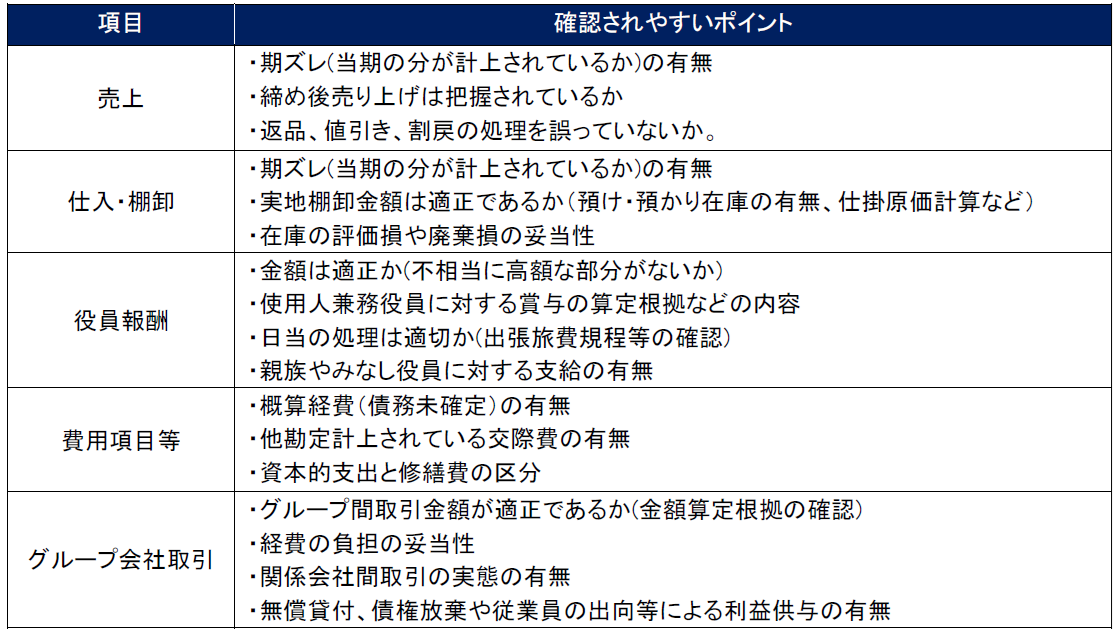

Q4.税務調査でどのような項目が確認されますか、ポイントを教えてください。

A.代表的な確認ポイントは以下の通りです。取引内容に係る根拠書類の整備・保管が重要となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp