@zeiken_info

@zeiken_info

クラウドファンディングの税務会計のポイント

[アクタス税理士法人 News Letter2025.09]

2025/09/29

クラウドファンディングの税務会計のポイント[News Letter]

クラウドファンディングは資金調達の手段としてだけではなく、共感を集めるマーケティングツールとしても活用されています。個人の挑戦から企業の新規事業まで、その活用範囲は多岐にわたります。一方、資金が集まった後の税務会計の処理については、十分な理解がないまま進められてしまうケースも少なくありません。そこで今回は、クラウドファンディングを形式別に比較し、その特徴やポイントについて解説をします。

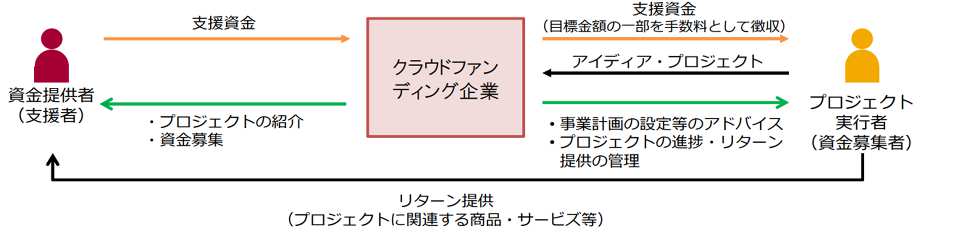

■クラウドファンディングとは

クラウドファンディングとは、インターネットを通じて不特定多数の人々から資金を募る仕組みであり、次のようにアイデアやプロジェクトの実現を目指す個人や団体、企業などが専用のプラットフォーム上(クラウドファンディング企業が提供)で目的や内容を公開し、それに共感した人々が資金で支援を行います。

出典:国土交通省「新たな資金調達の動き」より

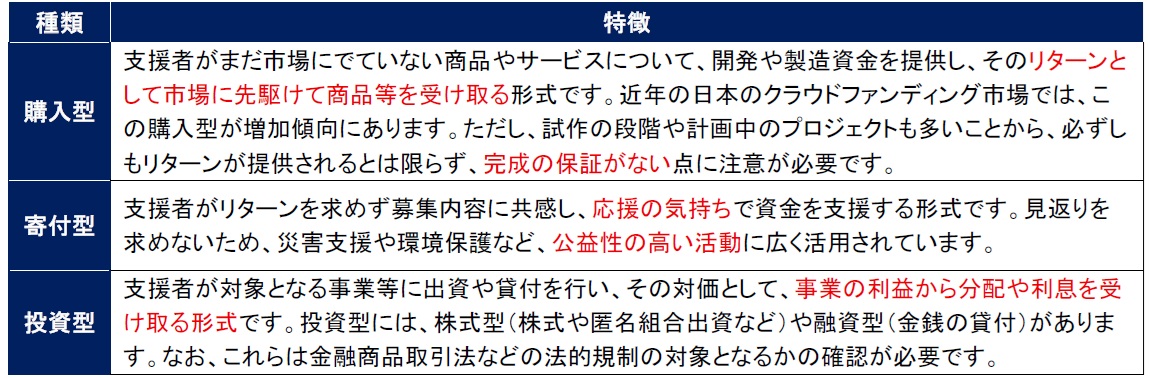

■ クラウドファンディングの主な種類とその特徴

クラウドファンディングは、代表的なものが3 つあり、それぞれの特徴は以下の通りです。

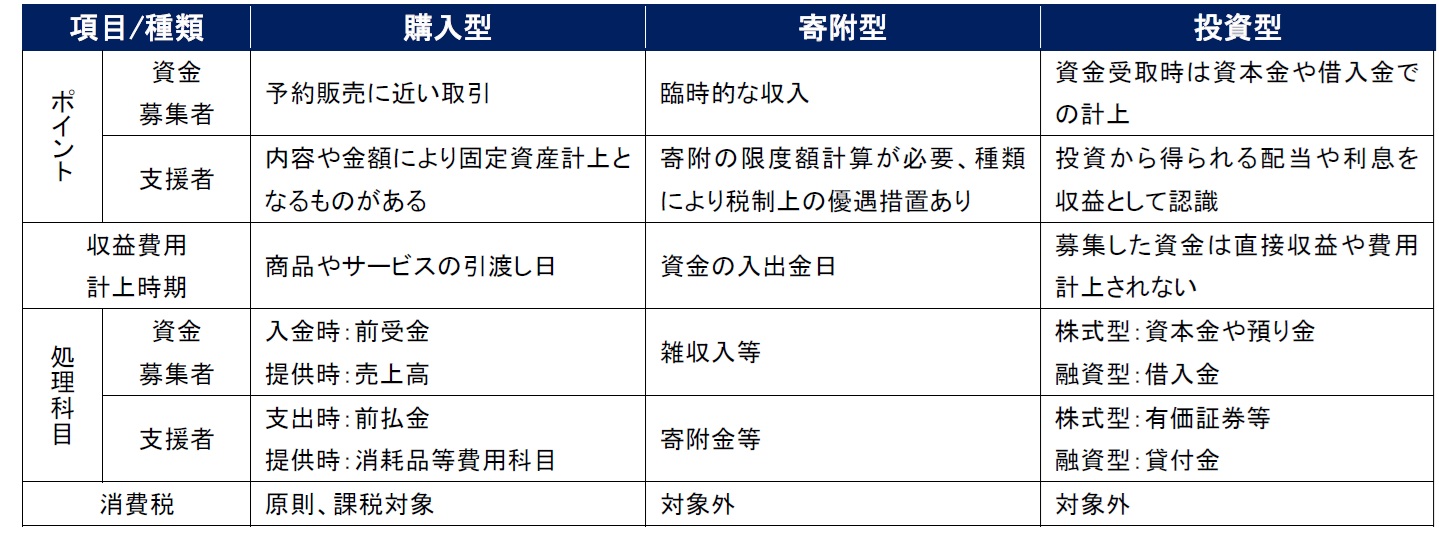

■法人の税務会計上のポイント

クラウドファンディングの種類に応じて、そのポイントや収益費用の計上時期、会計処理上の勘定科目、また消費税の取扱いなどは異なります。

■□■Q&A■□■

Q1.クラウドファンディングの融資型と一般の融資にはどのような違いがありますか?

A.クラウドファンディングは、基本的に資金の上限や担保の設定が不要であり、また、銀行等の貸主からの審査がなく、多くの支援者から小口で融資を受けるところが異なる点となります。

そのため、実績や信用力が乏しいスタートアップ企業やベンチャー企業でも容易に開始することができます。一方、担保がないことや信用力等が乏しいことから、一般の融資よりも金利は高く設定されることが多くなります。資金募集者におけるクラウドファンディングの融資型と一般的な融資の内容の比較は以下の通りです。

Q2.購入型クラウドファンディングのリターンとして、食事券を配布した際の留意事項はありますか?

A.食事券をクラウドファンディングのリターンとして配布する場合、商品等である食事券の配布時には前受金として計上し、消費税は課税対象外となります。その後、支援者がお食事券を実際に使用した際に売上を計上し、消費税の課税対象とします。

一方、支援者がお食事券を使用せずに有効期限が過ぎた場合には、前受金を取り崩したうえで、雑収入等として計上し、消費税の課税対象外として処理をします。この扱いは、寄附型クラウドファンディングと類似した取り扱いとなります。

Q3.寄附をした際にリターンとしてもらったお礼状について課税はされますか?

A.一般的なお礼状程度のものである場合、対価性がないため課税はされません。しかし、高価なお礼品や実質的に価値があるものが付属している場合、課税対象となる場合があります。

Q4.個人事業主(個人)が支援者、資金募集者となった場合の税務の取扱いはどうなりますか?

A.購入型と投資型のクラウドファンディングは、基本的に法人の税務の取扱いと同様に資金募集者は収入として、所得税の事業所得や雑所得の対象となります。一方支援者は、その内容が事業に関連する支出の場合は、所得税の必要経費として計上できるものがあります。また、寄付型の場合、資金募集者が個人から支援を受ける場合で年間110 万円を超えるとときは、贈与税の対象となり、法人からの支援の場合は、所得税の一時所得の対象となります。

Q5.クラウドファンディングを利用して資金を調達したいのですが、その手順について教えてください。

A.資金募集者がクラウドファンディングを立ち上げるためには、クラウドファンディング企業の提供するプラットフォームサービスを利用することが多いです。①企画・準備、②募集ページの作成、③ページの公開から集客のためのPR、④その後のリターン履行や入金管理といったステップを踏む必要があります。期間はプロジェクトにより異なりますが概ね準備から募集完了まで1~3か月ほどの期間となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp