@zeiken_info

@zeiken_info

事業再編に伴う退職給付の対応Ⅱ『M&Aや合併、所属グループ企業の変更に伴う退職金・企業年金制度のトラブル事例と打ち手』

~無料ダウンロード資料「退職給付制度変更時の会計上の検討事項」~

2023/07/18

事業再編に伴う退職給付の対応Ⅱ『M&Aや合併、所属グループ企業の変更に伴う退職金・企業年金制度のトラブル事例と打ち手』[IICパートナーズ コラム]

前回のコラム 事業再編に伴う退職給付の対応Ⅰ『事業再編実務指針と退職給付会計』では、弊社代表の中村が、事業再編実務指針をふまえ、事業セグメント別に退職給付引当金を算定する場合の考え方を解説しました。

今回は、2021年11月に実施したウェビナー『M&A・事業再編セミナー “事業再編ガイドライン”から考える退職金制度・企業年金制度の論点解説』から、退職金・企業年金制度の統合、企業グループからの脱退に伴うトラブル事例と、それぞれの課題に対応する打ち手をご紹介します。

*本稿において、「事業再編」は、M&A(企業の合併や買収)、親会社の変更に伴う所属グループ企業の変更を指し、以下、「M&A等」と記載します。

なお、本稿は、「退職給付会計上の影響」という視点で、筆者の見解に基づき執筆しております。M&A等に伴う合併や所属している企業グループからの脱退、後継制度の対応は、個別性がありますので、ご了承ください。

無料DL資料「退職給付制度変更時の会計上の検討事項」

このような方にオススメの資料です

☑ 退職金制度の変更を検討している、又は変更することになった

☑ 退職金制度の廃止を検討している、又は廃止することになった

☑ 計算機関に制度変更の計算を依頼することになった

退職給付会計には、毎期の決算業務における会計処理を定めた「通常の退職給付会計」と、退職給付制度を変更した際に必要となる会計処理を定めた「制度変更時の退職給付会計」があります。 この資料では、「制度変更時の退職給付会計」に焦点を当てて、具体的な会計処理や実務上の留意事項などについて解説していきます。

↑画像をクリックしてダウンロード(無料)してください。

関連サービスのご案内▶「退職金と企業年金の見直しのための会計コンサルティング」

M&A等における退職金・企業年金制度のトラブル事例

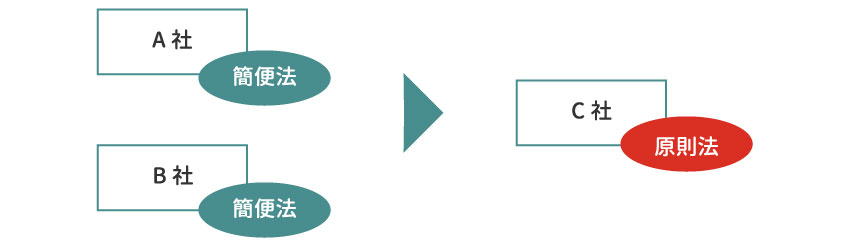

■トラブル事例(1) M&A等に伴う退職金・企業年金制度の統合

M&A等に伴う退職金・企業年金制度の統合後、退職給付債務を簡便法ではなく原則法で評価することになり、合併後の退職給付引当金が、合併前の各社の合計と大きく変わってしまった。

このトラブル事例は、大きく2つの場面でよくご相談をいただきます。

【トラブル事例のご相談を頂くケースその1】

合併後、退職金・企業年金制度の適用対象者数が300名を超え、退職給付債務を原則法で計算する必要が生じた。

【トラブル事例のご相談を頂くケースその2】

合併に伴い、変更後の親会社や、吸収した企業(存続会社)の会計基準がIFRSであり、退職給付債務を原則法で計算することになった。

*IFRSでは、日本基準と異なり、適用対象者数が300名未満の場合でも、退職給付債務を原則法で計算する必要があります。

上記2つのケースともに、簡便法で計算していたものを、原則法で計算することになるため、退職給付債務に影響を与えます。退職金・企業年金制度に関しては、M&A等や企業再編において後回しになりやすいため、課題を解決するために残り時間がどの位あるのかによって打ち手が異なります。

[打ち手]

A:合併まで1年~1年半程度ある場合 (企業グループ内の事業再編による会社統合など)

大事な視点は、制度変更や原則法移行を実施した場合に、退職給付債務や退職給付費用が想定以上に変動し、会社統合後の事業戦略(IPO等)に支障が出ることを防ぐことです。

以下のような打ち手を検討します。

- 合併前の企業ごとに、現状の退職金・企業年金制度の退職給付債務を原則法で計算。変動が想定以上に大きい場合は、合併後の退職給付引当金の望ましい水準を固め、会社統合後の新制度を設計する

- 合併前に各社、原則法へ移行。合併後に、「新制度への変更に伴う影響」と「原則法移行の影響」がまとめて損益計上され、影響が大きくなるリスクを回避する

B:合併まで1年ない場合(企業グループ外の企業のM&A等)

M&A等に伴う想定外の影響を“未然に防ぐ”ため、いわば“M&A等の後の未来”について、論理的な仮説を立てて、M&A等の交渉に活用し、買収価格に反映させます。

そのために、M&A等の対象となる企業の退職給付債務や退職給付費用、加えて確定給付企業年金制度を導入している企業の場合は年金財政の、M&A後の未来について、専門家を活用して仮説を立てます。

*M&A等に関する調査(デューデリジェンス)の際には、売り手からの情報で定量的・網羅的に分析することは困難なため、限られた資料・時間内で、専門家の経験をもとにした定性的な助言を入手することが、現実的な対応になります。

ここまで、M&A等に伴う、退職金・企業年金制度のトラブル事例と打ち手のイメージを解説しました。

次に、最近、ニュースや新聞等でよく目にする、企業グループの変更(親会社の変更)に関して、解説します。

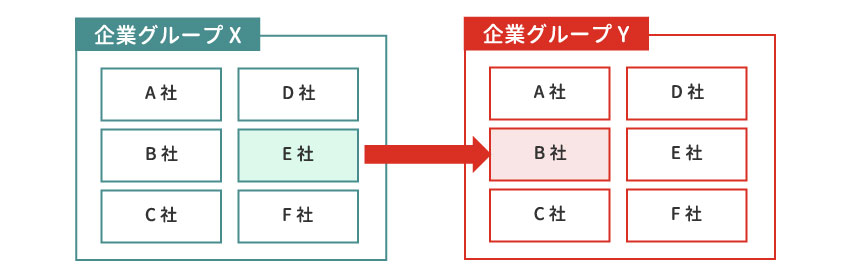

■トラブル事例(2) 所属する企業グループが変わったら、退職金・企業年金制度は変更していないのに、退職給付債務等が変動した

元々所属していた企業グループXから、グループの事業戦略の見直しに伴い、企業グループYの傘下になった。退職金・企業年金制度は同じなのに、退職給付債務等の計算前提を変更したことが原因で、退職給付債務等の水準が変わってしまった。

[打ち手]

グループ企業(またはグループが設立、加入している企業年金基金)では、各社ごとの昇給率や退職率を算定せずに、グループ全体で算定していることがあります。その場合、企業グループYの傘下に入ったことで、企業独自の計算基礎率(昇給率、退職率等)を算定したり、企業グループYの計算基礎率を使用したりすることで、退職給付債務の変動が生じます。

将来的に、グループ内の再編や合併、分割の可能性がある場合、事業再編時の退職給付債務等の変動を、ある程度、把握しておくことが望ましいと考えます。

グループ全体で算定した計算基礎率に基づく退職給付債務等を決算に使用している場合、それとは別に、各社で算定した計算基礎率に基づく退職給付債務等を算定しておくと良いでしょう。

*弊社のお客様であれば、経理・総務部門に、グループ企業の脱退といった第1報が共有された段階で、退職給付会計の対応について、担当コンサルタントに相談されることをお勧めします。

他社に退職給付債務計算を委託されている企業様であれば、委託先の計算機関に相談することが第一歩になります。しかし、企業グループの変更については、個別性が強く、例年の退職給付債務計算や退職給付引当金の算定(予算策定や決算業務)と比べると、短期間で社内検討や親会社との協議、監査法人との協議が求められるため、スポットで弊社のようなコンサルティング会社を活用することも、課題解決の方法となります。

最後に、所属する企業グループの変更に関連して、M&A等により企業グループから脱退し、ファンド等の支援により、事業会社として新たにスタートするというケースに少し触れたいと思います。

■トラブル事例(3) 所属していた企業グループの確定給付企業年金からの脱退

M&A等により、所属していた企業グループから脱退することとなったE社は、所属していた企業グループの確定給付企業年金からも脱退しなければならなくなった。

その結果、脱退後の決算において、例年の決算と比べて、想定外の退職給付債務や退職給付費用の変動を招いてしまった。

また、企業グループの確定給付企業年金(規約型または企業年金基金)を脱退した後の退職金・企業年金制度の制度設計に関して、買い手の企業グループやファンドからのサポートを得られず、時間的な制約もあり、自社にベストな選択肢とは言えないかもしれない制度変更をすることになってしまった。

[打ち手]

M&A等によって企業グループの確定給付企業年金から脱退する際、脱退後の企業の退職給付引当金を最適化するという観点では、次の2つの打ち手が考えられます。

<1>脱退する企業やステークホルダーが協調しつつ、退職給付債務等のシミュレーションを実施する

脱退後の退職金・企業年金制度の制度変更に関して、複数の選択肢に基づき、退職給付債務等の中期シミュレーションを行います。

以下の内容について、ステークホルダーに説明し、検討や意思決定を行うにあたって、数字の裏付けを持たせることが有効です。

- 既定路線の後継制度の設計とは異なる選択肢を取り得る場合

- 自社に所属する社員の退職金・企業年金に関する経過措置の必要性

<2>“プロ”を交え、後継制度を事前検討しておく

企業グループの確定給付企業年金からの脱退と制度変更の検討には、脱退方法、企業グループの確定給付企業年金で既に年金受給権を得ている社員への対応、後継制度の制度設計、移行方法など、様々な視点が生じてきます。

しかし、これまで企業風土・人事・経理の結びつきが強かった企業グループを、M&A等により抜けた直後に、自社だけで、退職給付会計に結び付く(企業グループ脱退後の財務諸表に直結する)あらゆる論点を、網羅的に検討することは困難です。

そのため、企業年金の委託先金融機関(※)と後継制度に関して折衝する際には、退職給付会計や確定給付企業年金制度の、いわば“未来の見立て”に強いコンサルタントの助言を得て、M&A等に関連するファンドや買収先といったステークホルダーと退職給付引当金の許容できる水準を協議しながら、進めていくことが望ましいです。

(※)所属していた企業グループや後継制度の契約先となる確定給付企業年金の受託機関や企業型確定拠出年金の運営管理機関

(おわりに)

今回のコラムは、2021年11月に配信したウェビナーの内容を、一部抜粋して作成したものです。ウェビナー本編では、グループ企業の確定給付企業年金や確定拠出年金から脱退するケースや、M&A等の際の留意点を、より詳しく解説しました。

今後は、退職給付制度の一部終了に伴う会計処理なども、ウェビナーで解説していきたいと思っております。メールマガジン等でご案内が届きましたら、ぜひ受講いただければ幸いです。

最後までご覧いただきありがとうございました。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

(執筆者) 大森 祥弘

株式会社IICパートナーズ 東京本社:新規営業・アライアンス担当

全国共済農業協同組合連合会(JA共済連)全国本部にて適格退職年金制度の移行、企業年金コンサルティング及び年金管理事務やシステム改定に従事した後、トヨタグループの管理部門を経て、IICパートナーズに入社。

全国共済農業協同組合連合会(JA共済連)全国本部にて適格退職年金制度の移行、企業年金コンサルティング及び年金管理事務やシステム改定に従事した後、トヨタグループの管理部門を経て、IICパートナーズに入社。

JAグループへの公認会計士監査対応支援、国内金融機関への退職給付会計業務支援、運営管理機関へのDC運営管理業務支援などのアドバイザリー業務に従事。

株式会社IICパートナーズとは

弊社は、1996年7月4日(米国独立記念日)に創業し、アクチュアリー・年金数理人と公認会計士が組んだ本邦初の中立系年金コンサルティングファームとして、お客さまとともに、歩んでまいりました。

加えて、企業年金・退職金(以下、退職給付)に関する課題解決力を強化するため年金資産運用及びシステムの専門家が参画し、年金数理・会計・運用・システムのプロフェッショナルによる「専門性の融合」を通じたシナジーを生み出すチームとして、お客さまの課題の解決を通じたご発展に貢献すべく取り組んでおります。

- 本件に関する

お問い合わせ先 - 株式会社IICパートナーズ

Web運営事務局

TEL:03-5501-3797

E-mail:information@iicp.co.jp