決算担当者向け 電子申告義務化に向けた留意事項 〜EDINETのデータを活用した財務諸表の電子申告に関する実務対応ポイント <上>〜

Ⅰ 電子申告義務化の概要

1.対象税目

- 法人税及び地方法人税並びに消費税及び地方消費税

- 地方税の法人住民税及び法人事業税

2.対象法人の範囲

(1)法人税及び地方法人税,地方税の法人住民税及び法人事業税

- 内国法人のうち,その事業年度開始の時において資本金の額又は出資金の額が1億円を超える法人

- 相互会社,投資法人及び特定目的会社

ポイント

相互会社,投資法人及び特定目的会社については,出資金等の大小に関係なく電子申告義務化の対象となります。

(2)消費税及び地方消費税

(1)に掲げる法人に加え,国及び地方公共団体

なお,義務化対象法人には,人格のない社団等及び外国法人は含まれません。

3.対象手続

- 確定申告書

- 中間(予定)申告書

- 仮決算の中間申告書

- 修正申告書及び還付申告書

ポイント①

仮決算の中間申告書では,申告書別表に加え以下の添付書類の提出も義務付けられています(従来の書面による提出でも同様)。

〈仮決算による中間申告書の添付書類(法人税法施行規則第33条)〉

- 中間申告の計算期間の末日の貸借対照表,当該期間の損益計算書,株主資本等変動計算書又は社員資本等変動計算書

- 勘定科目内訳明細書

そのため,3月決算法人の場合,2020年4月1日以後開始事業年度から電子申告が義務化されることとなりますが,財務諸表と勘定科目内訳明細書の電子申告義務化の適用開始時期は中間申告の区分によって次の通りとなります。

①仮決算の中間申告書の場合

仮決算の中間申告(2020年9月末)から適用されます。

2020年9月30日決算(中間申告期)における財務諸表と勘定科目内訳明細書の電子申告が必要です。

②中間(予定)申告書の場合

確定申告(2021年3月末)から適用されます。

2021年3月31日決算(確定申告期)における財務諸表と勘定科目内訳明細書の電子申告が必要です(予定申告時には,財務諸表と勘定科目内訳明細書の提出は不要)。

多くの大法人では中間(予定)申告を実施していますが,中間期の業績状況等により仮決算の中間申告を選択する場合も想定されることから,2020年9月30日決算までには財務諸表と勘定科目内訳明細書の電子申告が実践できる環境整備が必要であると判断しています。

なお,確定申告については,添付書類は次の通りとなっています。

〈確定申告書の添付書類(法人税法施行規則第35条)〉

- 事業年度の貸借対照表,損益計算書

- 事業年度の株主資本等変動計算書若しくは社員資本等変動計算書又は損益金の処分表

- 勘定科目内訳明細書

- 事業概況書

- 合併,分割等の組織再編に係る合併契約書,分割契約書等(合併又は分割等の組織再編成があった場合)

- 合併,分割等の組織再編に係る移転資産負債等の明細書(合併又は分割等の組織再編成があった場合)

ポイント②

修正申告については,2020年4月1日以後開始する事業年度の修正申告から電子申告義務化の対象となります。そのため,2020年4月1日より前の事業年度に関する修正申告については,2020年4月1日以後に提出する申告であっても従来通りの書面での提出が認められます。

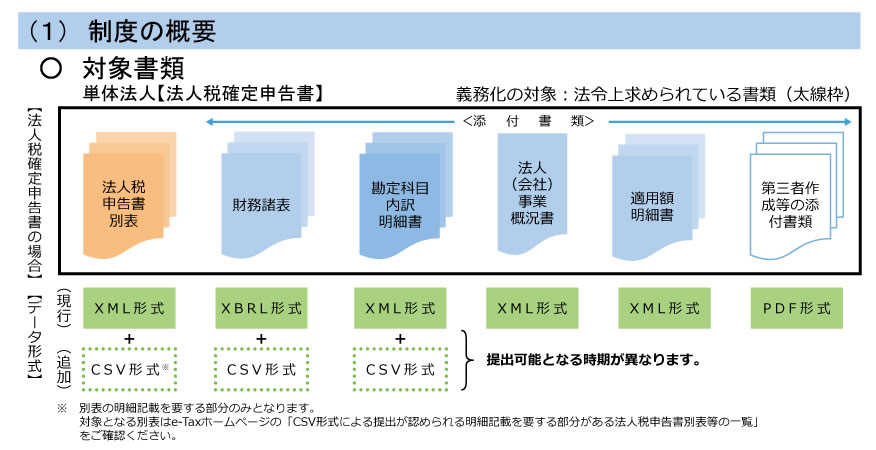

【図表1】単体法人(法人税確定申告書)

(出典)令和元年8月開催「TKC電子申告セミナー2019」国税庁講演資料より抜粋(編者改)

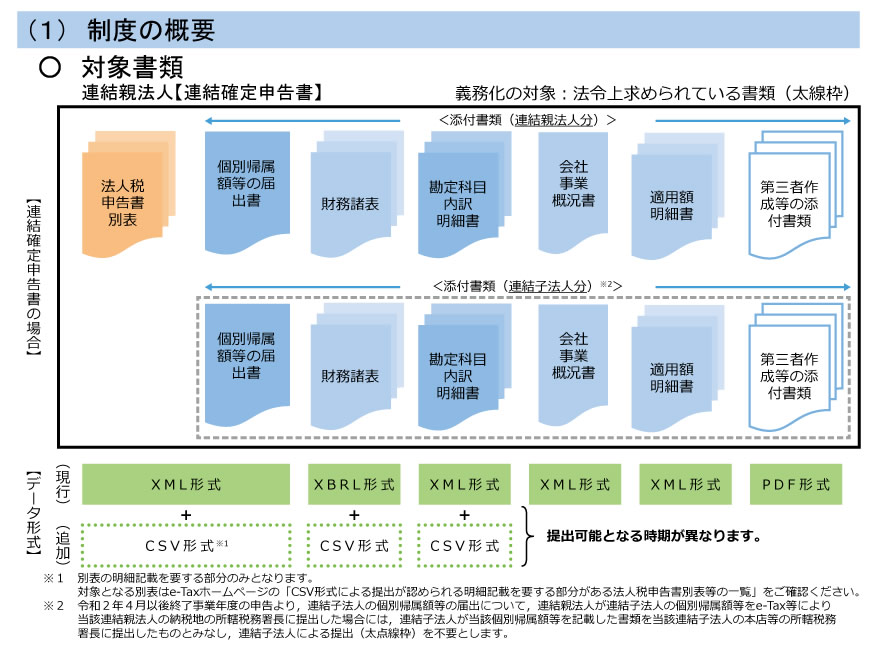

【図表2】連結親法人(連結確定申告書)

(出典)令和元年8月開催「TKC電子申告セミナー2019」国税庁講演資料より抜粋(編者改)

4.対象書類

- 申告書及び申告書に添付すべきものとされている書類の全て

前述の通り,財務諸表や勘定科目内訳明細書も電子申告義務化の対象書類に含まれます。

ポイント

連結納税適用法人においては,従前より連結子法人の個別帰属額等の届出書を連結確定申告書に添付して提出する必要があり,この連結子法人の個別帰属額等の届出書の添付書類として当該子法人の財務諸表(単体),勘定科目内訳明細書も添付して提出しています。

連結子法人の財務諸表(単体),勘定科目内訳明細書も,今回の電子申告義務化の対象になることにご留意ください。

連結子法人の財務諸表(単体),勘定科目内訳明細書についても親法人分と同様に,国税庁が指定するデータ形式に合わせてデータを作成し,電子申告する必要があります。

5.例外規定

電気通信回線の故障,災害その他の理由によりe-Taxを使用することが困難であると認められる場合で,納税地の所轄税務署長の事前の承認が得られれば,申告書及び添付書類を書面によって提出することが可能となっています。

ポイント

書面による提出について事前の承認が得られればその書面による申告書は有効なものとして取り扱われる,とされています。そのため,電子申告義務化対象法人が事前の承認を得ずに書面により申告書を提出した場合は,その書面による申告書は無効となり無申告扱いになるとされています。この書面には,添付書類(財務諸表と勘定科目内訳明細書等)も含まれている点に留意する必要があります。

また,災害その他やむを得ない理由により,法定申告期限までに申告・納付できない場合は,災害等による期限の延長(国税通則法第11条)に基づく期限延長の申請は可能となります。

6.届出規定

電子申告の義務化の対象となる法人は,納税地の所轄税務署長に対し,適用開始事業年度等を記載した届出書(「e-Taxによる申告の特例に係る届出書」)を提出することが必要とされています。既に届出書の様式も国税庁HPにて公開されています*3。

*3「e-Taxによる申告の特例に係る届出書(PDF形式:約223KB)」

http://www.e-tax.nta.go.jp/toiawase/qa/gimuka/09.htm

ポイント

既に電子申告を実践している法人であっても,電子申告義務化対象法人は「e-Taxによる申告の特例に係る届出書」を提出する必要があります。

7.適用日

2020年4月1日以後に開始する事業年度(課税期間)から適用されます。

ポイント

消費税の電子申告義務化の適用開始時期は次の通りです。

- 年1回の場合

→ 令和2年9月期以後が対象 - 年3回の場合

→ 令和2年6月期以後が対象 - 年11回の場合

→ 令和2年4月期以後が対象

- 課税期間を3月とする場合

→ 令和2年6月期以後が対象 - 課税期間を1月とする場合

→ 令和2年4月期以後が対象