税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第217回 賃上げ等促進税制に係る改正~令和3年度税制改正大綱で明らかに~

2021/01/01 9:00

- 令和3年度税制改正大綱

- 太田達也

- 賃上げ等促進税制

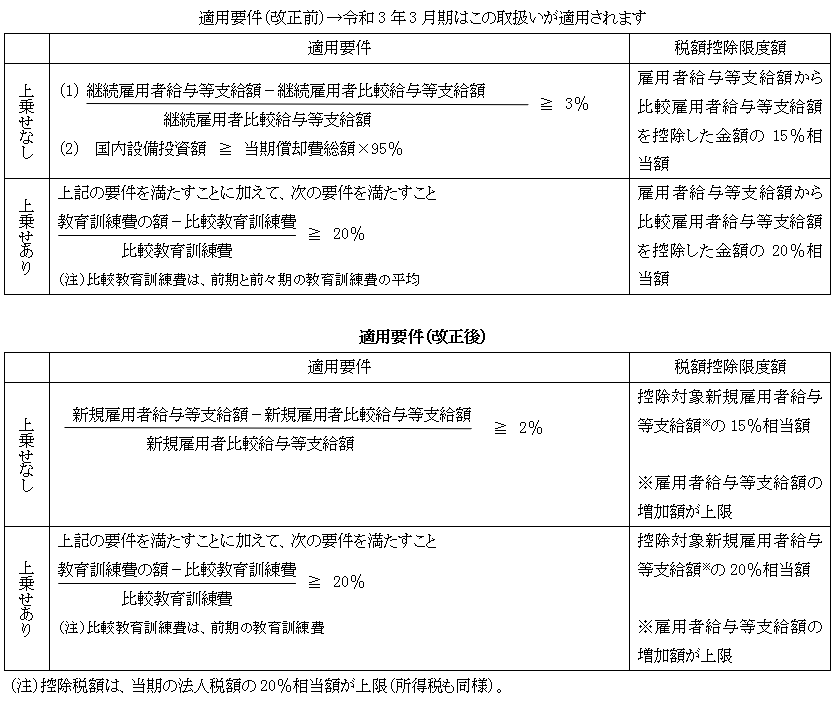

■適用要件の見直し

賃上げ等促進税制は、「中小企業者等および中小企業者等以外の法人に共通した取扱い」と「中小企業者等にのみ適用される取扱い」からなっていますが、令和3年度税制改正大綱において、それぞれの適用要件が見直されることが示されています。

改正後の規定は、令和3年4月1日から令和5年3月31日までの間に開始する各事業年度に適用されます。

「中小企業者等および中小企業者等以外の法人に共通した取扱い」および「中小企業者等にのみ適用される取扱い」のそれぞれについて、改正後の取扱いを示し、その留意点を解説します。

■「中小企業者および中小企業者以外の法人に共通した取扱い」の適用要件の見直し

改正後の適用要件は、次のとおりとされる予定です。すなわち、青色申告書を提出する法人が、令和3年4月1日から令和5年3月31日までの間に開始する各事業年度において国内新規雇用者に対して給与等を支給する場合において、新規雇用者給与等支給額が新規雇用者比較給与等支給額に対して2%以上増加したときは、控除対象新規雇用者給与等支給額の15%相当額の税額控除が認められます。

また、上乗せ措置として、上記の要件を満たした上で、教育訓練費の額が比較教育訓練費の額に対して20%以上増加した場合は、控除対象新規雇用者給与等支給額の20%相当額の税額控除が認められます。

要するに、新型コロナ禍で、新たな人材の獲得および人材育成の強化を税制面から後押しする適用要件とし、新規雇用者の給与等支給額の増加に着目する内容に改められたものです。

■「新規雇用者給与等支給額」とは

「新規雇用者給与等支給額」とは、国内の事業所において新たに雇用した雇用保険法の一般被保険者(支配関係がある法人から異動した者および海外から異動した者を除きます)に対してその雇用した日から1年以内に支給する給与等支給額をいいます。「新規雇用者比較給与等支給額」とは、前期の新規雇用者給与等支給額をいいます。新規雇用者は、新卒・中途を問いません。

また、「控除対象新規雇用者給与等支給額」とは、国内の事業所において新たに雇用した者(支配関係がある法人から異動した者および海外から異動した者を除きます)に対してその雇用した日から1年以内に支給する給与等支給額をいいます。ただし、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額を上限とします。税額控除の対象となる給与等支給額は、雇用保険の一般被保険者に限られません。

■「中小企業者にのみ適用される取扱い」の適用要件の見直し

継続雇用者給与等支給額が継続雇用者比較給与等支給額に対して1.5%以上増加することとの要件が、雇用者給与等支給額が比較雇用者給与等支給額に対して1.5%以上増加することとの要件に見直されます。

同様に、上乗せ措置の適用要件の1つである継続雇用者給与等支給額が継続雇用者比較給与等支給額に対して2.5%以上増加することとの要件も、雇用者給与等支給額が比較雇用者給与等支給額に対して2.5%以上増加することとの要件に見直されます。なお、上乗せ措置の他の要件は変更ありません。

控除税額は、当期の法人税額の20%相当額が上限とされます(所得税も同様)。

国内雇用者のうち継続雇用者に該当するものをピックアップする必要がなくなりますので、適用要件の判定に係る実務負担は軽減することになると思われます。

■雇用調整助成金の取扱いに係る見直し

給与等に充てるため他の者から支払を受ける金額について、その範囲が明確化されるとともに、一定の見直しが行われます。雇用調整助成金およびこれに類するものは、改正前の取扱いでは給与等支給額から控除する必要がありましたが、改正後は、適用要件の判定において控除しないものとされます。ただし、税額控除率を乗ずる基礎となる雇用者給与等支給額から比較雇用者給与等支給額を控除した金額は、雇用調整助成金およびこれに類するものの額を控除して計算した金額が上限とされます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.