税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第157回 平成28年度税制改正における税率に係る改正動向 ~法人税率、地方税率等が全面的に改正~

2016/01/01 14:21

- 太田達也

今月のキーワード ―2016年1月―

公認会計士 太田達也

■成長志向の法人税改革と地方法人課税の偏在是正

先日公表された与党税制改正大綱(以下、「大綱」)によれば、成長志向の法人税改革を一層進める観点から、法人実効税率を「20%台」に引き下げ、課税ベースの拡大等による財源確保(減価償却制度の改正、繰越欠損金の改正等)が併せて行われるとされています。

また、地方法人課税の偏在是正の観点から、暫定措置である地方法人特別税の廃止、法人住民税法人税割の一部を国税である地方法人税に税源移譲するものとされています。

■税率の改正内容

1.法人税率

大綱によると、法人税の税率(改正前23.9%)を次のように段階的に引き下げるとされています。

①平成28年4月1日以後に開始する事業年度について、23.4%とする。

②平成30年4月1日以後に開始する事業年度について、23.2%とする。

2.法人住民税法人税割

大綱によると、法人住民税法人税割の税率を次のとおりとし、平成29年4月1日以後に開始する事業年度から適用するとされています。

一方、地方法人税の税率を10.3%(改正前4.4%)に引き上げ、平成29年4月1日以後に開始する事業年度から適用するとされています。

結果として、法人住民税法人税割と地方法人税を合わせた合計税率は、改正前と変わりません。本改正は、地方法人課税の偏在を是正するための改正であり、国税である地方法人税のウェイトを上げ、それを各地方自治体に適正に配分することにより、地方自治体間の財政格差が生じないようにするものです。

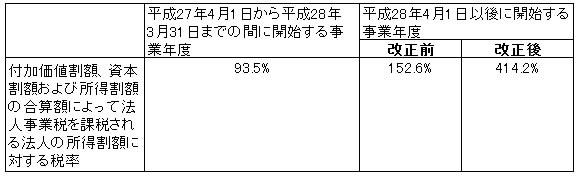

3.地方法人特別税

大綱では、図表中の「平成28年4月1日以後に開始する事業年度」について図表中の改正前から改正後の税率のように改めるとされています。なお、改正前の税率は、平成27年度税制改正後の税率です。

ただし、平成29年4月1日以後に開始する事業年度から、地方法人特別税は廃止し、法人事業税に復元するものとされています。これについても、廃止した税源がそのまま法人事業税の税源に移譲されるものと考えられます。

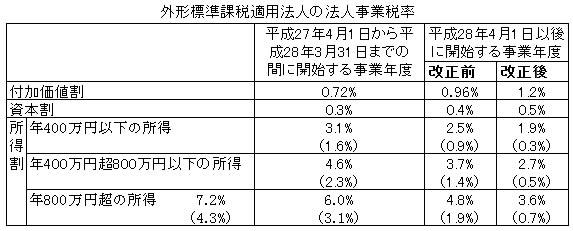

4.外形標準課税

外形標準課税は、資本金の額または出資金(以下、「資本金」という)の額が1億円超の普通法人を適用対象法人としていますが、大綱によると、図表中の「平成28年4月1日以後に開始する事業年度」について図表中の改正前から改正後の税率のように改めるとされています。なお、改正前の税率は、平成27年度税制改正後の税率です。

(注1)記載している税率は、標準税率です。

(注2)所得割の税率下段のカッコ内の率は、地方法人特別税等に関する暫定措置法適用後の税率です。

(注3)3以上の都道府県に事務所または事業所を設けて事業を行う法人の所得割に係る税率については、軽減税率の適用はありません。

外形標準課税の外形基準のウェイトを8分の5(平成27年度税制改正段階で8分の4)まで引き上げる改正です。

Copyright (c) ZEIKEN PRESS All Rights Reserved.