税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第169回 中小企業向け設備投資促進税制の拡充 ~平成29年度税制改正大綱により全貌が明らかに~

2017/01/06 9:31

- 太田達也

今月のキーワード ―2017年1月―

公認会計士 太田達也

■中小企業投資促進税制の上乗せ措置の改組

中小企業投資促進税制の上乗せ措置は、平成29年3月31日に期限を迎えますが、中小企業経営強化税制として改組され、内容面からみても拡充がされます。すなわち、青色申告書を提出する中小企業者等で中小企業等経営強化法の経営力向上計画の認定を受けたものが、平成29年4月1日から平成31年3月31日までの間に、生産等設備を構成する機械装置、工具、器具備品、建物附属設備およびソフトウエアで、特定経営力向上設備等に該当するもののうち、一定の規模以上のものの取得等をして、国内にあるその法人の指定事業の用に供した場合に、即時償却または取得価額の7%(資本金3,000万円以下の法人については10%)の税額控除いずれかを選択適用できます。

中小企業等経営強化法の経営力向上計画の認定を受けることが要件ですので、平成28年度税制改正により創設された中小事業者等が機械装置を取得した場合の固定資産税の減免措置(当初の3年間について2分の1とする措置)と同様の主務大臣による経営力向上計画の認定手続が必要になると考えられます。

■特定経営力向上設備等とは

特定経営力向上設備等が対象になりますが、特定経営力向上設備等とは経営力向上設備等のうち経営力向上に著しく資する一定のもので、その法人の認定を受けた経営力向上計画に記載されたものをいいます。

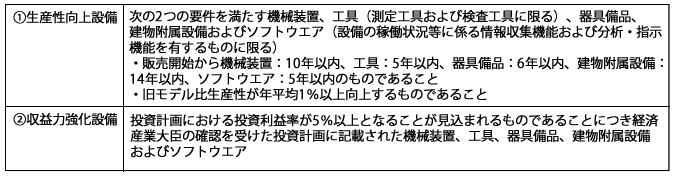

また、経営力向上設備等とは、次のものをいいます。

■対象設備の拡大

上記の内容から、生産性向上設備については、最新モデル要件は付されていないと考えられます。また、器具備品および建物附属設備について、用途を限定していないものと考えられます。

なお、平成28年度税制改正により創設された中小事業者等が機械装置を取得した場合の固定資産税の減免措置について、対象となる地域・業種を限定したうえで、器具備品および建物附属設備を追加するものとされています。機械装置については、従来どおり対象地域・業種を限定しないものとされています。

Copyright (c) ZEIKEN PRESS All Rights Reserved.