税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第170回 事業部門のスピンオフに係る新たな税制の創設 ~平成29年度税制改正による適格スピンオフ~

2017/02/01 9:06

- 太田達也

今月のキーワード ―2017年2月―

公認会計士 太田達也

■適格スピンオフ税制の創設

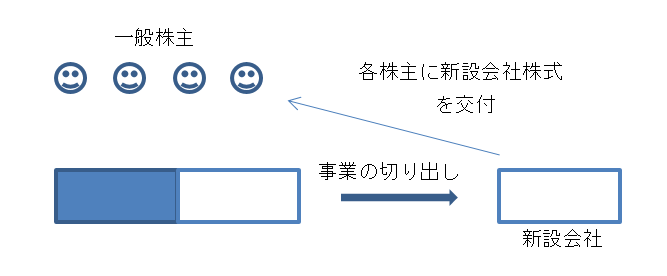

特定の事業を切り出して独立会社とすることを「スピンオフ」といいます。特定の事業を新設会社として分離し、その新設会社の株式を切り出した会社の株主に交付する方法が採られ、結果としてもともとの会社と新設会社との間に支配関係はない形になります。

なお、事業部門のスピンオフとは別に、100%子会社のスピンオフがありますが、こちらについても平成29年度税制改正により新たな税制が創設される予定です。100%子会社のスピンオフに係る新たな税制については、次回に取り上げたいと思います。

■現行の税制

事業を切り出す会社の株主が分散していて、他の者との間に支配関係がない場合、特定の事業の切り出しを単独新設分割型分割により行いますと、現行税制上、非適格分割になり、分割法人における譲渡益課税の問題、分割法人の株主におけるみなし配当課税の問題が生じ得ますので、実行が事実上困難です。米国では事業再編の手法としてスピンオフが利用されているにもかかわらず、日本では実例がないと言われているのは、この税制上の問題がネックになるからです。

■適格スピンオフ税制の創設

平成29年度税制改正に関する経済産業省要望に、スピンオフについても適格組織再編に含めるべき旨の要望が含まれていましたが、「平成29年度税制改正大綱」に適格スピンオフ税制の創設が明記されました。

次の要件を満たすものが対象になるとされています。なお、これらの要件以外に、分割に伴って分割法人の株主の持株数に応じて分割承継法人の株式(新設法人の株式)のみが交付されることが求められています。いわゆる按分型分割であることが必要です。

|

① 分割法人が分割前に他の者による支配関係がないものであり、分割承継法人が分割後に継続して他の者による支配関係がないことが見込まれていること |

上記①の要件がポイントであり、分割前の分割法人および分割後の分割承継法人ともに他の者による支配関係がないということですから、上場会社等は当てはまりますが、中小同族会社にはまず当てはまらない内容です。

②から④の要件は、企業組織再編税制における通常の適格要件と共通性のある要件ですので、特に問題ないと思います。

また、上記⑤の要件がありますので、分割法人の役員または重要な使用人が、分割後において分割承継法人の特定役員(常務クラス以上の役員)となることが見込まれていることが必要です。「分割法人の役員または重要な使用人」とされていますので、例えば分割法人においては取締役ではなく、その事業の責任者である執行役員が分割後において分割承継法人の特定役員となるようなケースも該当し得ると考えられます。「重要な使用人」の定義・解釈等については、今後の取扱いを確認する必要があると思われます。

本改正が行われることにより、ノンコア事業の企業グループ外への切り出しが行いやすくなり、企業価値の向上にも資する活用場面が生じるものと思われます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.