税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第158回 「区分記載請求書等保存方式」の全貌 ~インボイス方式導入までの4年間について適用~

2016/02/01 14:13

- 太田達也

今月のキーワード ―2016年2月―

公認会計士 太田達也

■「区分記載請求書等保存方式」の導入

「平成28年度税制改正大綱」では、消費税率が10%に引き上げられる予定の平成29年4月1日以降に、平成33年4月1日以降に予定されている「適格請求書等保存方式」(いわゆるインボイス方式)導入までの経過措置として、「区分記載請求書等保存方式」が導入されるとされています。この4年間の経過措置適用期間を対象とする「区分記載請求書等保存方式」とはどのようなものでしょうか。

■「区分記載請求書等保存方式」とは

「区分記載請求書等保存方式」は、現行の請求書等保存方式をベースとするものです。区分経理に対応するための措置として講じられるものであり、請求書等の記載事項として、①軽減税率の対象品目である旨と②税率ごとに合計した対価の額を追加するものです。

現行どおり、売手に区分記載請求書の交付義務・保存義務を課さないものとしますが、買手が仕入税額控除を行うためには、この区分記載請求書の保存が要件になります。上記の①と②について、買手は事実に基づき追記することが認められますので、売手から交付を受けた請求書に①、②の記載がないときは、買手は追記をしたうえで、仕入税額控除を行うことになります。

このような請求書を発行するためには、仕入から販売の段階まで、個々の商品の適用税率を確認することが必要になります。日常の業務手順をマニュアル化することも検討の余地があります。

なお、納付税額の計算については、現行と同じように、適用税率ごとの取引総額に110分の10または108分の8を乗じて計算します。この方法を「割戻し計算」といいます。

■売上(または仕入)を税率ごとに区分することが困難な事業者の特例

複数税率に対応した区分経理が困難な中小事業者、システム整備が間に合わない事業者等が存在し得ることから、軽減税率導入後の一定期間について、「税額計算の特例」が認められるとされます。

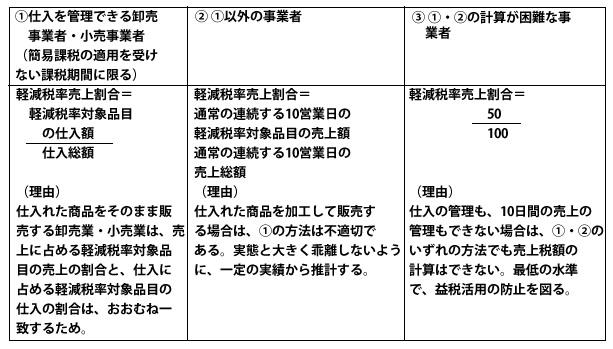

1.売上税額の計算の特例

売上を税率ごとに区分することが困難な事業者が、売上の一定割合(軽減税率売上割合)を、軽減税率対象品目の売上として計算する特例です。

課税売上高が5,000万円以下の中小事業者については軽減税率の導入から4年間、この特例を選択でき、中小事業者以外(システム整備が間に合わないケースを想定)についても軽減税率の導入から1年間、この特例を選択できます。

一定割合は、次のように取り扱われます。

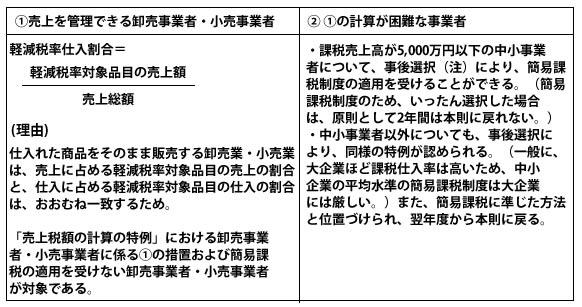

2.仕入税額の計算の特例

仕入を税率ごとに区分することが困難な事業者が、仕入の一定割合(軽減税率仕入割合)を、軽減税率対象品目の仕入として税額を計算する特例です。軽減税率導入から1年間、この特例を選択できます。

一定割合は、次のように取り扱われます。

(注)平成29年4月1日から平成30年3月31日までの日の属する課税期間の末日までに、簡易課税の適用を受ける旨の届出書を所轄税務署長に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を認める措置が講じられる見込みである。

適格請求書等保存方式(いわゆるインボイス方式)については、次回以降に解説する予定です。

Copyright (c) ZEIKEN PRESS All Rights Reserved.