税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

資本金等の額と別表五(一)|税務通信 READER'S CLUB

2021/02/03 9:00

- 石井 幸子

- No.3634

(2020年12月14日号) 85頁

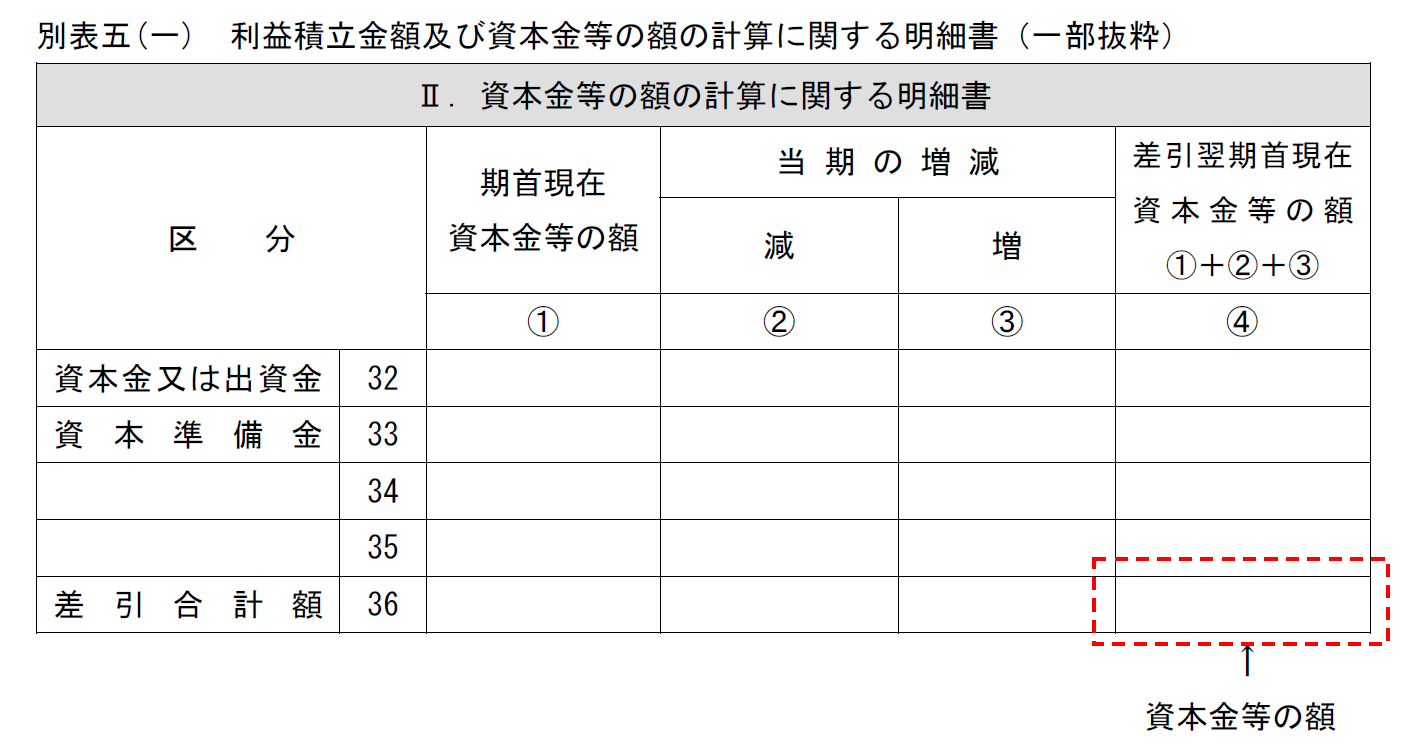

資本金等の額は、法人税申告書・別表五(一)のどの部分の金額ですか。

資本金等の額は、法人税申告書・別表五(一)36④欄(下記の赤枠部分)に記載されている金額をいいます。

1.資本金等の額の計算方法

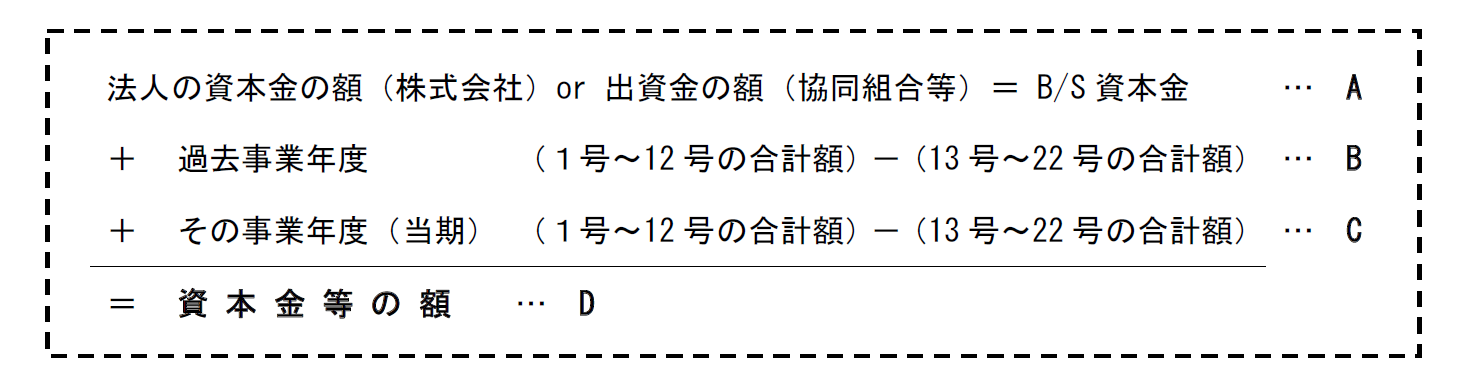

法人税法施行令第8条では、資本金等の額を次のように計算すると規定しています。

|

法人税法施行令 第8条(資本金等の額)(一部省略) |

これを計算式にすると、次のようになります。

資本金の額または出資金の額に加算または減算する金額が生じる1号から22号の取引の主な内容は次の通りです。

| 号 | 内 容 | |

| 1号 | 株式の発行等をした場合 | (+) |

| 2号 | 新株予約権の行使に基づく株式の交付をした場合 | (+) |

| 3号 | 取得条項付新株予約権に基づく株式の交付をした場合 | (+) |

| 4号 | 加入金を徴収した場合 | (+) |

| 5号 | 合併をした場合 | (+) |

| 6号 | 分割型分割をした場合(分割承継法人) | (+) |

| 7号 | 分社型分割をした場合(分割承継法人) | (+) |

| 8号 | 適格現物出資をした場合(被現物出資法人) | (+) |

| 9号 | 非適格現物出資をした場合(被現物出資法人) | (+) |

| 10号 | 株式交換をした場合(株式交換完全親法人) | (+) |

| 11号 | 株式移転をした場合(株式移転完全親法人) | (+) |

| 12号 | 資本金又は出資金の額を減少した場合 | (+) |

| 13号 | 準備金の資本組入れをした場合 | (△) |

| 14号 | 資本又は出資を有する法人が資本又は出資を有しないこととなった場合 | (△) |

| 15号 | 分割型分割した場合(分割法人) | (△) |

| 16号 | 適格株式分配をした場合(現物分配法人) | (△) |

| 17号 | 非適格株式分配をした場合(現物分配法人) | (△) |

| 18号 | 資本の払戻し等をした場合 | (△) |

| 19号 | 出資総額等の減少に伴う金銭の分配を行った場合(投資法人等) | (△) |

| 20号 | みなし配当事由に係る自己株式の取得等をした場合 | (△) |

| 21号 | みなし配当が生じない自己株式の取得をした場合 | (△) |

| 22号 | みなし配当事由により完全支配関係がある他の法人から金銭等の交付を受けた場合 | (△) |

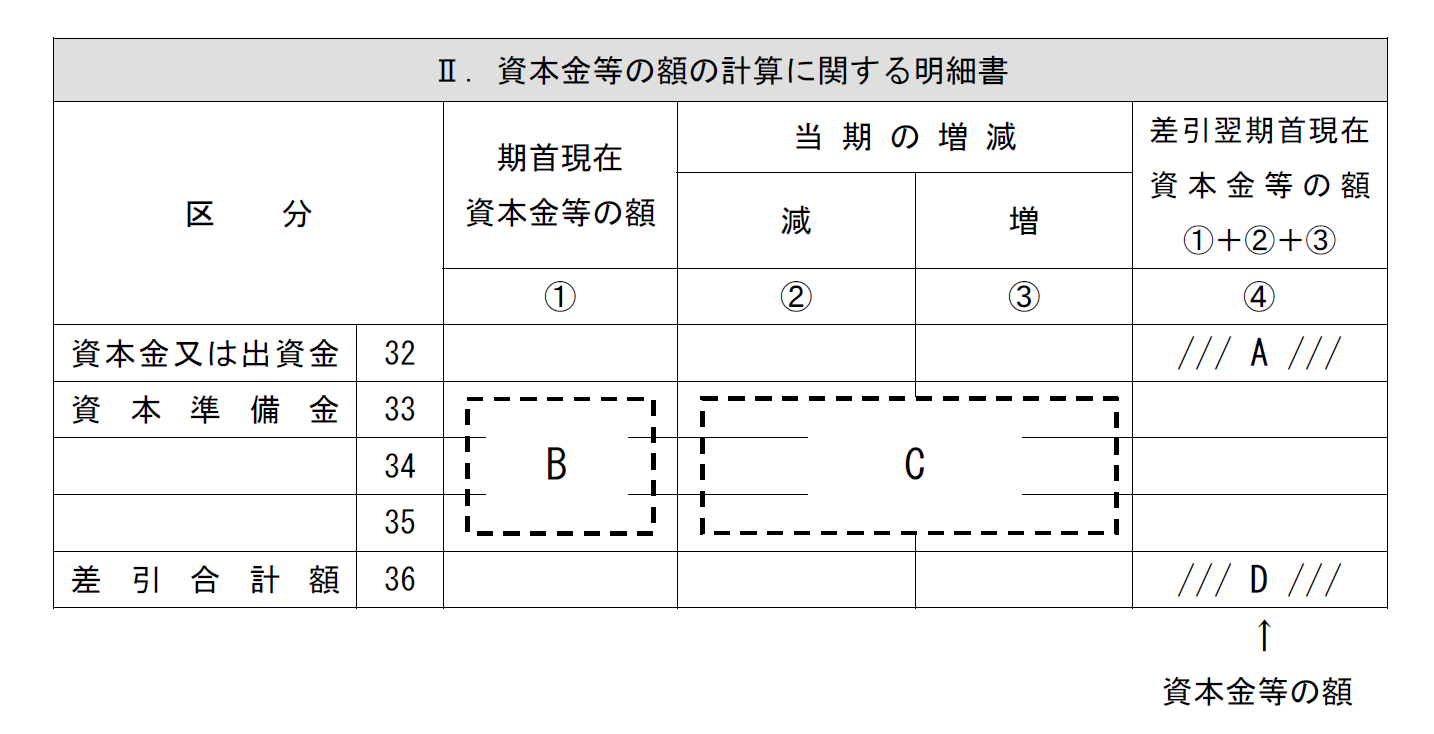

2.資本金等の額と法人税申告書・別表五(一)

法人税申告書の別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」は、「Ⅰ 利益積立金額の計算に関する明細書」「Ⅱ 資本金等の額の計算に関する明細書」の2つから構成されています。別表五(一)の全体像はこちらを参照してください。

このうち、「Ⅱ 資本金等の額の計算に関する明細書」に、上記1.の資本金等の額の計算式A~Dを当てはめると次のようになります。

資本金等の額の計算は、法人税法の規定の中でも特に難しい規定と言われています。資本金等の額が増減する上記22の取引を行う場合には、資本金等の額の増減額の算定を含めて課税関係を慎重に検討をする必要があります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

ショウ・ウィンドウ 「資本金の額等」と「資本金等の額」

No.3634(令和2年12月14日号)85頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.