税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

個別対応方式とは|税務通信 No.3494

2018/02/12 9:00

- 個別対応方式

- 石井幸子

- No.3494

(平成30年2月12日号)7頁

個別対応方式とは、どのような計算方法ですか。

個別対応方式とは、仕入れに対する消費税を3つに区分して納付税額を計算する方法です。

1.消費税の納付税額の計算方法

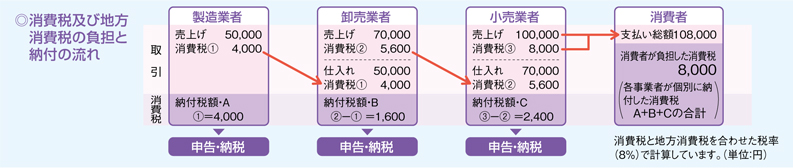

消費税の納付税額は、売上げに対する消費税から仕入れに対する消費税を控除して計算します(図表―1)。

(図表―1)納付税額の計算方法

(出典:国税庁HP) |

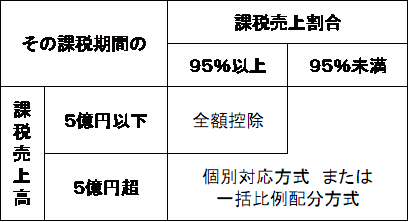

ただし、課税売上割合が95%未満の場合またはその課税期間の課税売上高が5億円を超える場合には、仕入れに対する消費税のうち課税売上げに対応する部分の金額が、売上げに対する消費税から控除することができます(図表―2)。この課税売上げに対応する仕入れに対する消費税を計算する方法が個別対応方式または一括比例配分方式といいます。

(図表―2)仕入れに対する消費税の計算方法(まとめ) |

2.個別対応方式とは

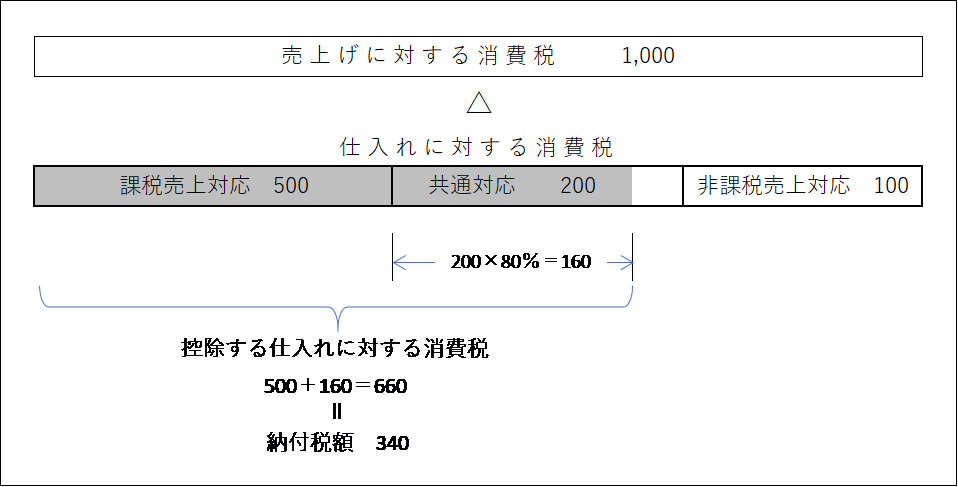

個別対応方式とは、仕入れに対する消費税を次の3つに区分して計算する方法をいいます。

① 課税売上対応 → 全額控除する

② 非課税売上対応 → 控除しない

③ 共通対応 → 課税売上割合を乗じた分を控除する

この3つの区分を用途区分といいます。用途区分について詳細はこちらを参照してください。

| (具体例) 売上げに対する消費税 1,000 仕入れに対する消費税 800 (内訳)① 課税売上対応 500 ② 非課税売上対応 100 ③ 共通対応 200 課税売上割合 80% <納付税額の計算> 1.売上げに対する消費税 1,000 2.仕入れに対する消費税 ① 課税売上対応(全額控除) 500 ② 共通対応(課税売上割合相当を控除) 200×80%=160 ③ 控除税額 ①+②=660 3.納付税額 1,000 - 660 = 340  |

税務通信を無料で読むなら、税務通信データベースの資料請求がおすすめ。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お申込み後、すぐに使えるIDをメールでお送りします

※お試し終了後に自動で有料契約に切り替わることはございません

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向 「仕入税額控除・個別対応方式 保有目的株式購入手数料の区分を再確認」

No.3494(平成30年2月12日号)7頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.