税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第135回 生産性向上設備投資促進税制の活用 ~平成26年度税制改正の注目改正~

2014/03/01 16:45

- 太田達也

今月のキーワード ―2014年3月―

公認会計士 太田達也

■生産性向上設備投資促進税制の創設

青色申告書を提出する法人が、産業競争力強化法の施行の日である平成26年1月20日から平成29年3月31日までの間に、生産等設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物およびソフトウェアで、産業競争力強化法に規定する生産性向上設備に該当するもののうち、一定の規模以上のものの取得等をして、その生産性向上設備を国内にあるその法人の事業の用に供した場合に、特別償却(平成26年1月20日から平成28年3月31日までの間に取得等したものについては即時償却可)または税額控除の選択適用が認められます。

また、平成26年4月1日前に終了する事業年度において平成26年1月20日から平成26年3月31日までの間に対象資産の取得等をした場合には、平成26年4月1日を含む事業年度において、特別償却または税額控除の対象になるとされています。したがって、例えば3月決算法人の場合、平成26年1月20日から平成26年3月31日までの間に対象資産の取得等をした場合には、平成27年3月期で特別償却または税額控除の適用が受けられることになります。

■対象設備

対象設備は、①先端設備および②生産ラインやオペレーションの改善に資する設備の2類型から成ります。

先端設備については、最新モデル要件、生産性向上要件、最低取得価額要件の3つをクリアしたものであることが必要であり、メーカーが所属する工業会の証明書が必要になります。メーカーに証明書の発行を依頼し、工業会が要件を満たしていることの確認を行い、証明書を発行します。次に説明する生産ラインやオペレーションの改善に資する設備とは異なり、経済産業局の確認は不要ですので、比較的適用しやすい面があると思われます。

一方、生産ラインやオペレーションの改善に資する設備については、年平均の投資利益率が15%以上(中小企業者等の場合は5%以上)となることが見込まれているものであることが必要です。投資計画案を作成し、それについて(企業の規模にかかわらず)公認会計士または税理士の事前確認を受け、経済産業局に対してその事前確認書を添付した確認書発行申請を行います。適用にあたっては、経済産業局の確認書が必要ということになります。

なお、経済産業局の確認は、設備の取得等の前に行うことが必要である点に留意する必要があります(先行取得は不可)。

■投資利益率とは

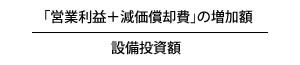

2つ目の類型である生産ラインやオペレーションの改善に資する設備ですが、対象となる設備はその投資計画に記載されている設備で、その事業者にとって投資目的を達成するために必要不可欠なものとされています。また、年平均の投資利益率が15%以上(中小企業者等の場合は5%以上)となることが見込まれていることが必要であるとされていますが、年平均の投資利益率は、次の算式によって算定されます。

分子にある減価償却費は、会計上の減価償却費です。また、「営業利益+減価償却費」の増加額は、設備の取得等をする年度の翌年度以降3年度の平均額であるとされています。さらに、分母の設備投資額は、設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額であるとされています。

公認会計士または税理士の事前確認の中で、上記の要件を満たしていることが確認されます。

■経済産業局の確認手続

経済産業局の確認手続にどのくらいの期間がかかるのかが気になるところです。ある地方の経済産業局の事例ですが、現時点での申請がまだ少ないため、申請(説明を含む)から確認まで短期間で確認が下りた事例が確認されています。

ただし、地方自治体によって一様ではないでしょうし、申請が立て込んできたときにより時間がかかる可能性もありますので、その点をお含みおきください。

Copyright (c) ZEIKEN PRESS All Rights Reserved.