税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

税効果会計とは|税務通信 No.3499

2018/03/19 9:00

- 村木慎吾

- 税効果会計

- No.3499

(平成30年3月19日号)16頁

税効果会計とはどのような制度ですか。

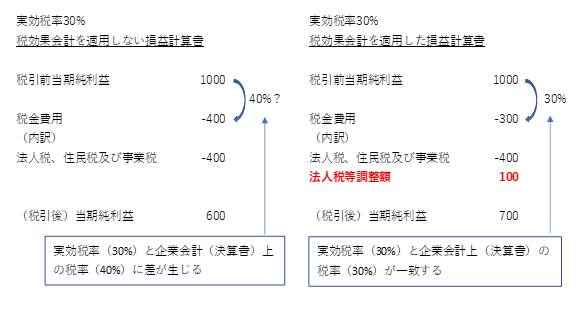

法人税や法人住民税、法人事業税などの税金は、法人の稼ぎである利益に課税されるものであるため、損益計算書上は、税引前当期純利益の次に記載されます。

| (損益計算書の表示) 税引前当期純利益 ××(企業会計における数字) 法人税、住民税及び事業税 △××(税金計算における数字) (税引後)当期純利益 ×× |

一方で、企業会計と税金計算では、そもそもその目的が異なります。企業会計は、会社の業績の把握などが目的であり、税金計算では、公平な課税が目的です。そのため、同じ「利益」と言っても、企業会計と税金計算では、その金額に差が生じます。

例えば、減価償却費は会計上費用になりますが、税務上は一定額を超えた部分(減価償却超過額)については当期の損金とは認められません。つまり、税金を計算する際の利益は、会計上の利益より、減価償却超過額分だけ多くなります。

その結果、損金不算入部分(つまり課税対象額)だけ、会計上の利益と対比し法人税等の額が多く計上されることになります。

税効果会計とは、この企業会計と税金計算のズレを調整し、企業会計において税金費用を適切に期間配分する手続きをいいます。

減価償却超過額のように、会計上は当期に費用計上したものの、税務上は会計と同じ期に損金算入できない額は、翌期以降の損金となるものです。つまり、翌期以降の税負担を軽減する効果があると言えます。そのため、この損金不算入部分に将来の「実効税率」を乗じた金額を、会社の資産として貸借対照表上の繰延税金資産に計上し、損益計算書では法人税等調整額として計上します。

なお、実効税率とは、法人の実質的な法人税等の負担率をいいます。

法人税等のうち、事業税だけは損金となる税金であるため、この事業税の損金算入の影響を考慮した上で法人税、住民税及び事業税の所得に対する税率を合計したものが、実効税率となります。これを数式で示すと次のとおりです。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

解説 平成30年3月期決算における税効果会計の実務

No.3499(平成30年3月19日号)16頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.