税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第172回 スクイーズアウト税制の創設 ~各手法の整合性が確保される~

2017/04/01 9:00

- 太田達也

今月のキーワード ―2017年4月―

公認会計士 太田達也

■完全子会社化の手法と税制改正

少数株主が存在する子会社を完全子会社化する場合がありますが、従来、株式交換、全部取得条項付種類株式、株式併合、株式等売渡請求などいくつかの手法が用いられてきました。それぞれの税制上の取扱いが異なっており、特に株式交換を用いた場合に課税関係が生じたため、全部取得条項付種類株式および株式併合の手法が主に活用されていたと思われます(注)。

(注)普通株式から全部取得条項付株式に変換するときに少数株主に割り当てられる株式数が端数となるように、または、株式併合をすることにより少数株主の持株数が端数となるように行い、端数を会社が買い取ることにより、少数株主を締め出す手法です。

平成29年度税制改正により、全部取得条項付種類株式、株式併合および株式等売渡請求(以下、3つ合わせて「スクイーズアウト」といいます)についても、株式交換と同様に、組織再編税制の一環として位置づけられ、株式交換と同様の適格要件を満たすときに課税が繰り延べられるものとされます。

この改正により、株式交換、全部取得条項付種類株式、株式併合および株式等売渡請求との間に、税制面での差異がなくなるものと考えられます。

■スクイーズアウトに係る税制の整備

スクイーズアウトによる完全子会社化を行う場合、原則として一定の資産の時価評価課税がされますが、企業グループ内の株式交換の適格要件を満たす場合には、課税を繰り延べるとされます。適格要件を満たす場合は、連結納税の開始または加入に伴う資産の時価評価課税の対象外となり、連結納税開始または加入前の欠損金を特定連結欠損金として繰り越すことが認められます。この点、改正前は、連結納税加入に伴う時価評価課税の対象とされていました。平成29年10月1日以後に行われる組織再編から適用されます。

| 適格スクイーズアウト(株式交換と同様の適格要件を満たすもの) | ・一定の資産の時価評価課税の繰延べ ・連結納税の開始または加入に伴う資産の時価評価課税の対象外 |

| 非適格スクイーズアウト(株式交換と同様の適格要件を満たさないもの) | 一定の資産につき時価評価課税 |

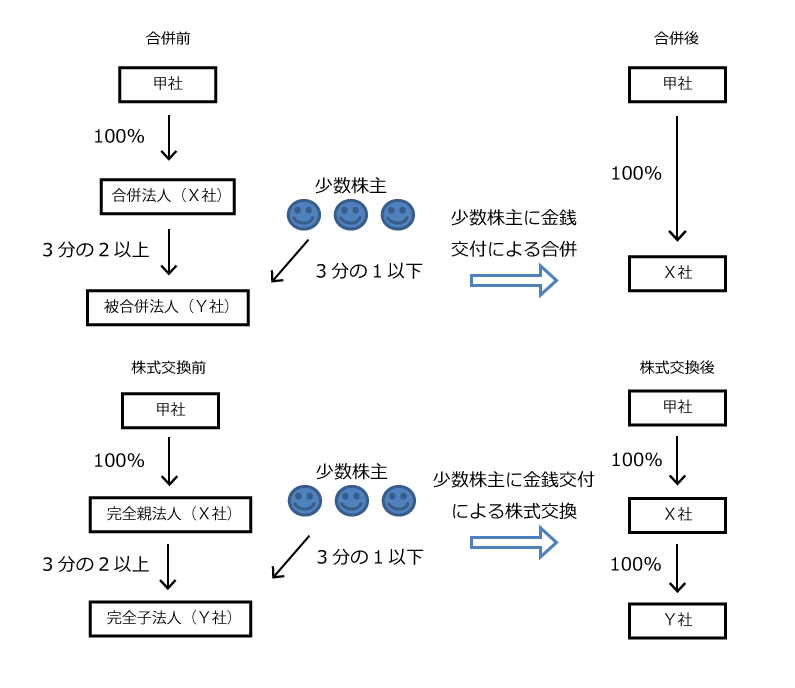

■金銭交付型合併、金銭交付型株式交換が適格となる類型の創設

合併法人(または株式交換完全親法人)が被合併法人(または株式交換完全子法人)の発行済株式総数の3分の2以上の株式を有しているときは、組織再編税制における適格要件の1つである「対価要件」(合併の場合は被合併法人の株主に対して合併法人株式のみが交付される、株式交換の場合は完全子法人となる会社の株主に対して完全親法人株式のみが交付されることとされる要件)が緩和されることとなりました。この場合の対価要件を満たすかどうかの判定について、少数株主(合併の場合は合併法人以外の株主、株式交換の場合は株式交換完全親法人以外の株主)に対して交付する対価を除外して判定することとされます。

したがって、例えば合併の場合、合併法人が被合併法人の発行済株式総数の3分の2以上の株式を有するときは、合併法人以外の少数株主に対して合併対価として金銭を交付することにより、少数株主の締め出し(少数株主が合併法人の株主にならないようにすること)が可能です。他の適格要件を満たせば、適格合併として実行できることを意味します。

株式交換の場合、100%でない子会社を完全子会社化するうえで、少数株主に金銭を交付することにより、少数株主の締め出し(少数株主が株式交換完全親法人の株主とならないようにすること)が可能です。他の適格要件を満たせば、適格株式交換として実行できることを意味します。

Copyright (c) ZEIKEN PRESS All Rights Reserved.