税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

基礎控除申告書|税務通信 READER'S CLUB

2021/04/05 17:00

- 石井 幸子

- No.3641 (2021年2月8日号) 86頁

基礎控除申告書は、なぜ提出するのですか。また、「いつ」「誰に」「何を書いて」提出すればいいのでしょうか。

基礎控除申告書は、給与に対する税金を計算する際の所得控除のひとつである「基礎控除」の適用を受けるために提出する申告書です。毎年、最後に給与の支払いを受ける日の前日までに、給与の支払者(会社)に、その年の収入金額や所得金額を記載して提出します。

1.基礎控除申告書を提出する理由

令和2年分の所得税から、それまで一律38万円であった基礎控除の金額が、その年の合計所得金額に応じて48万円・32万円・16万円・0円の4段階に区分されました。年末調整で、この4段階のいずれに該当するかを判定するために、その判定の基礎となる給与やその他の収入金額について、基礎控除申告書に記載して提出することになりました。

2.申告書の提出先と提出期限

基礎控除申告書は、給与の支払者(会社)に提出します。ただし、2か所以上から給与の支払いを受けている場合には、主たる給与の支払者に提出します。これは、扶養する家族等の情報を記載する「扶養控除等申告書」の提出先と同じです。

提出期限は、法律(所得税法)上は、「その年の最後に給与の支払いを受ける日の前日まで」となっていますが、年末調整の計算や給与の振込手続きには時間を要するため、多くの会社では、11月下旬から12月上旬ごろを提出期限としています。

3.申告書への記載事項

基礎控除申告書は、それだけで独立した1枚の申告書ではなく、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という3つの申告書がひとつにまとまった書式の左側に記載する欄があります。申告書の実物はこちらを参照してください。

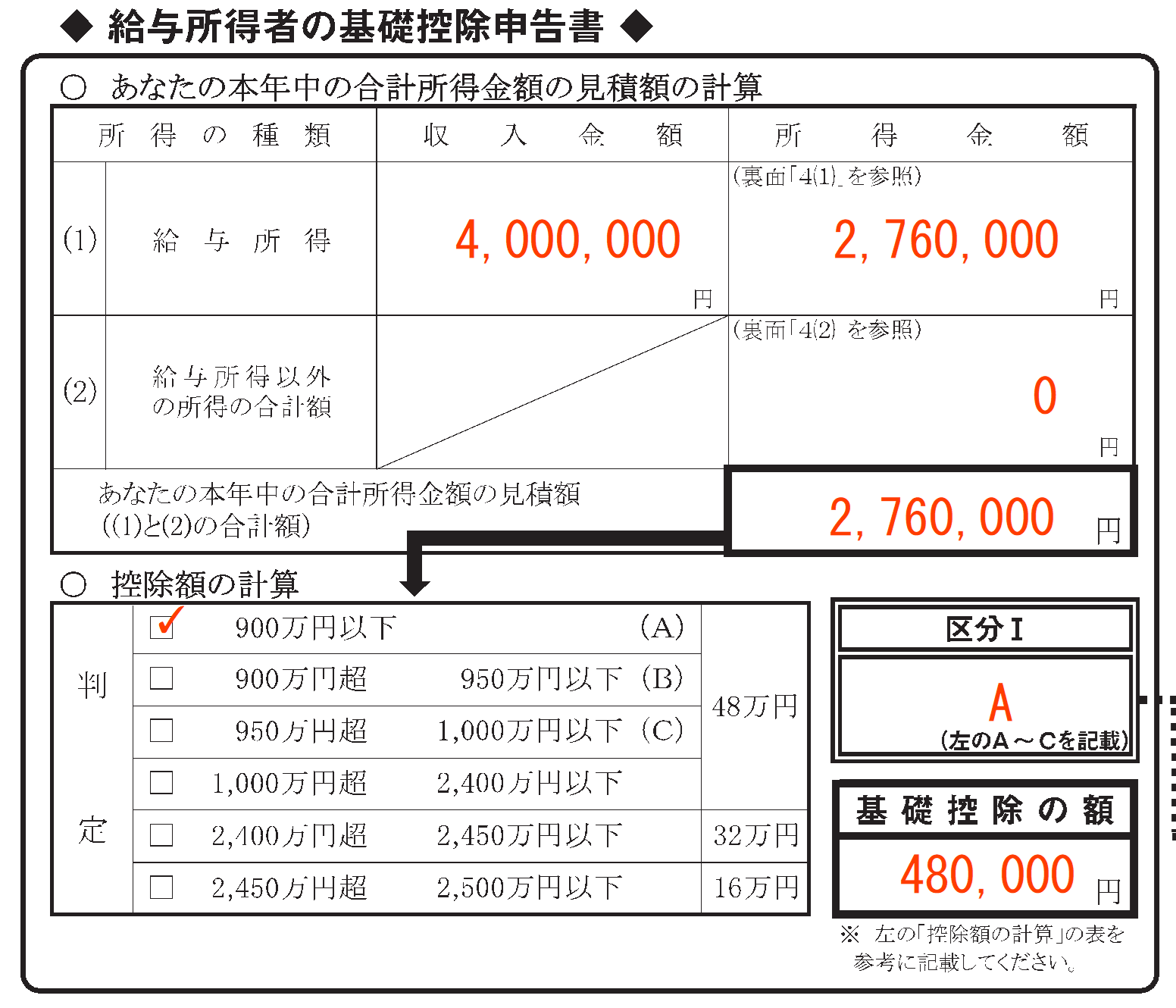

(1)には給与所得に係る収入金額と所得金額を、(2)には給与所得以外の所得に係る所得金額を記載して、基礎控除の額を計算します。

|

【具体例】給与の収入金額400万円の場合(他の収入はない) <給与所得の所得金額の計算>

|

なお、給与所得控除の計算について詳細はこちらを参照してください。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

ショウ・ウインドウ 基礎控除申告書等と不納付加算税

No.3641 (令和3年2月8日号)86頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.