税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

退職所得になる場合とそうでない場合|税務通信 No.3504

2018/04/23 9:00

- 石井幸子

- 退職所得

- No.3504

(平成30年4月23日号)8頁

高松国税局は『定年を延長した場合にその延長前の定年に達した従業員に支払った退職一時金の所得区分について』を公表し、打切支給による一時金は退職所得として取り扱って差し支えないとしたそうですが、退職所得になる場合とそうでない場合とで、税金の計算にどのような違いが出てくるのでしょうか。

退職所得に該当しない場合には、給与所得に該当するものと考えられます。

退職金は、①長期間の勤務に対する対価の一部分が累積したものを後払いしている、②退職後の生活保障を考慮する必要がある、などの理由から給与所得と比べて所得税額が低くなるように優遇されています。

まずは、所得税の課税の対象となる所得金額の計算方法の違いから確認します。

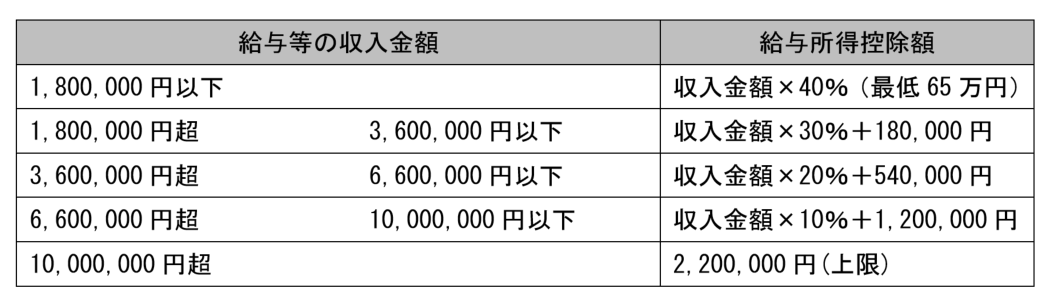

1.給与所得の計算方法

毎月の給与や賞与(以下「給与等」といいます。)は、その年中の給与等の収入金額から、次の表に当てはめて計算した給与所得控除額を控除した後の金額が所得税の対象になります。

| <ケーススタディ1> 給与等の収入金額が1,000万円の場合 ① 給与等の収入金額 10,000,000円 ② 給与所得控除額 10,000,000×10%+1,200,000=2,200,000円 ③ 給与所得の金額 ①-②=7,800,000円 |

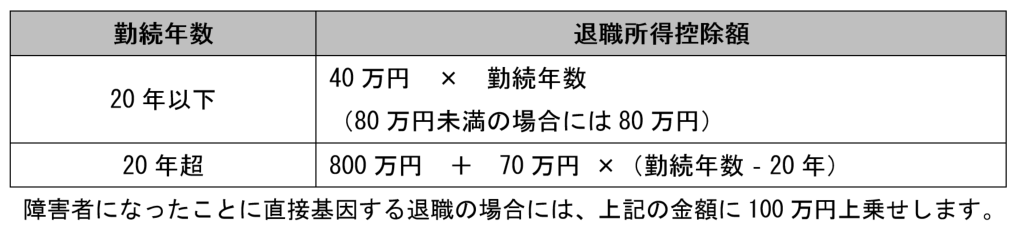

2.退職所得の計算方法

退職金は、その年中の退職手当等の収入金額から、次の表に当てはめて計算した退職所得控除額を控除した後の金額の1/2が所得税の対象になります。なお、退職手当等が特定役員退職手当等(勤務期間5年以内の役員退職金等)である場合には、1/2は乗じません。

| <ケーススタディ2> 退職手当等が1,000万円・勤続年数22年の場合 ① 退職手当等の収入金額 10,000,000円 ② 退職所得控除額 8,000,000+700,000×(22年-20年)=9,400,000円 ③ 退職所得の金額 (①-②)×1/2=300,000円 |

上記のとおり、同じ1,000万円の収入でも、退職金は勤続年数が長くなればなるほど、所得税の対象となる所得金額が少なくなるように定められています。

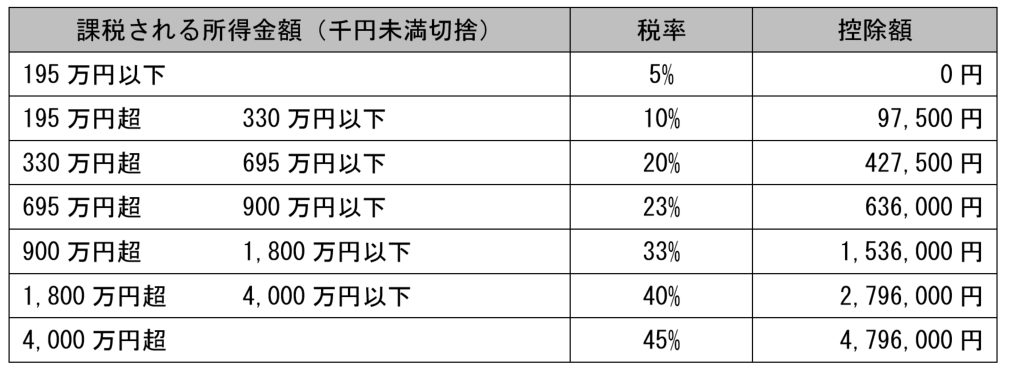

3.累進課税と総合課税・分離課税

所得税は次の表のとおり、所得金額が高くなればなるほど、税率も高くなるしくみになっています。これを累進課税といいます。

税率を乗じる基礎となる所得金額の計算方法には、総合課税と分離課税があります。

総合課税とは、各種の所得金額を合計して所得税額を計算する方法をいいます。給与所得には総合課税が適用されるため、総合課税が適用される他の所得金額(例:事業所得・不動産所得など)と合算した総額を上記の表に当てはめて所得税率を決定し、所得税額を計算します。

これに対して、分離課税とは他の所得金額とは合算せず、その所得に係る所得金額のみで所得税率を決定し、所得税額を計算する方法をいいます。退職所得には分離課税を適用することで、総合課税の所得金額と比べて、累進課税の影響が小さくなるよう手当がされています。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向 高松局文書回答 就業規則改正に伴う打切支給は退職所得に該当

No.3504 (平成30年4月23日号)8頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.