税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第221回 災害損失特別勘定の繰入れと取崩し

2021/04/30 10:00

- M&A

- 令和3年度税制改正

- 太田達也

■被災した資産の修繕が決算期をまたぐ場合の取扱い

近年、台風、地震などの自然災害が増加しています。災害が発生した後に法人が迎える決算において、災害損失に対する税務対応をどのように行うかが問題となります。災害が甚大である場合は、修繕等が早期に完了しない場合が多いと思われます。損失の発生した被災事業年度と実際に修繕費用等を支出する事業年度がずれてしまうという問題が生じやすいと考えられます。

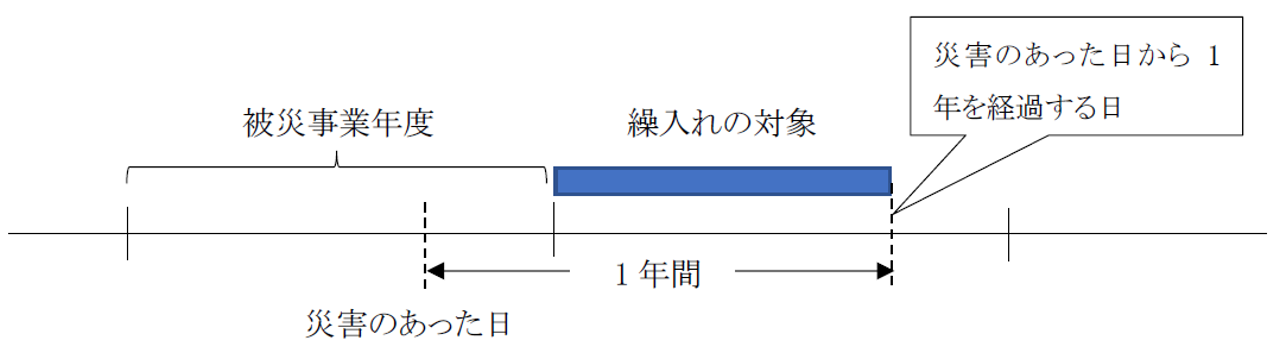

被災資産について修繕等を行う場合に、その修繕費用は修繕等を行った事業年度の損金の額に算入されるのが原則ですが、上記のような問題に配慮するために、被害を受けた資産に係る修繕費用等の金額を合理的に見積もることができ、被災事業年度に損金算入を認めても税務上問題のないケースにおいて、災害損失特別勘定の繰入れによる損金算入が認められます。すなわち、災害により被害を受けた棚卸資産および固定資産の修繕等のために要する費用で、災害のあった日から1年以内に支出すると見込まれるものとして適正に見積もることができるものについては、災害損失特別勘定に繰り入れて、被災事業年度の損金の額に算入することができるとされています。

■災害損失特別勘定の繰入れ

災害があった日から1年を経過する日までに支出すると見込まれる一定の費用(修繕費用等)の見積額(被災事業年度の翌事業年度以後に支出すると見込まれるものに限る)を災害損失特別勘定として繰り入れた場合は、明細書(災害損失特別勘定の損金算入に関する明細書)の添付を要件として、繰り入れた事業年度の所得の金額の計算上、損金の額に算入することができます。

次の図表のように、被災事業年度の翌期以降に発生する見込みの費用であって、かつ、災害のあった日から1年を経過する日までに支出すると見込まれる費用の額について繰り入れることができます。

■災害損失特別勘定の取崩し

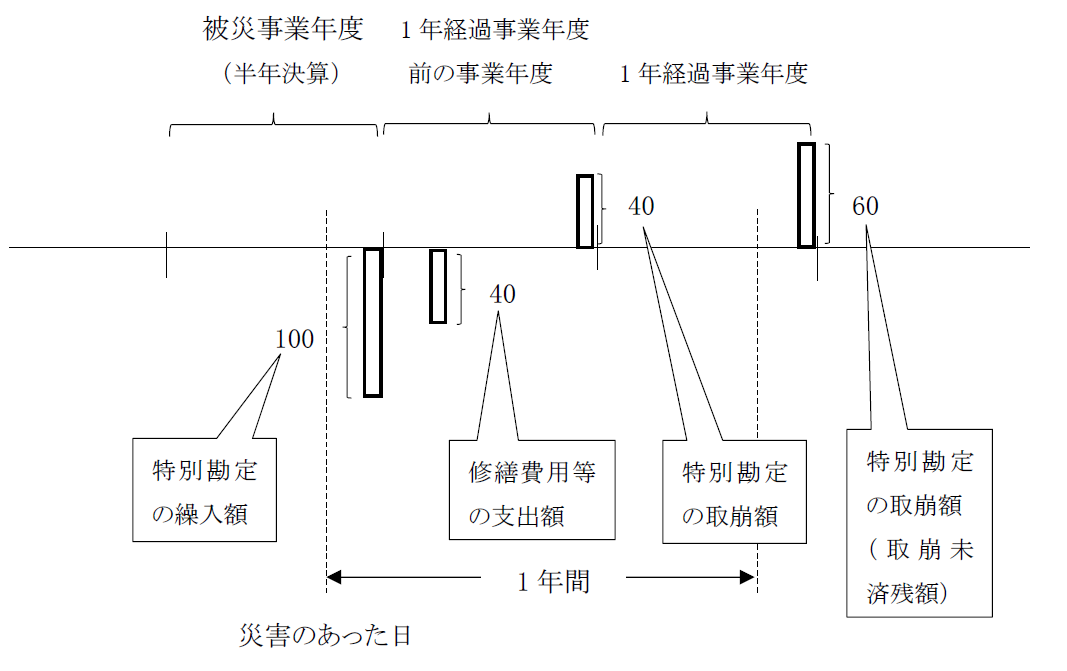

被災事業年度に災害損失特別勘定を繰り入れておいて、その翌事業年度以後の事業年度において実際に修繕費用等を支出した場合には、当該事業年度において被災資産に係る修繕費用等として損金の額に算入した金額の合計額(保険金等により補填された金額がある場合には、当該金額の合計額を控除した残額)を災害損失特別勘定の取崩しにより益金の額に算入します。また、災害のあった日から1年を経過する日の属する事業年度(以下、「1年経過事業年度」という)終了の日においては、原則として、災害損失特別勘定の金額(取崩未済残額)を益金の額に算入します。

(注)修繕等がやむを得ない事情により1年経過事業年度終了の日までに完了しなかった場合には、延長確認申請の取扱いが別途置かれています。この取扱いの適用を受ける場合は、「災害損失特別勘定の益金算入時期の延長確認申請書」を1年経過事業年度終了の日までに所轄税務署長に提出する必要があります。延長が認められた場合は、修繕等が完了すると見込まれる日の属する事業年度まで益金算入時期を繰り延べることが認められます。

1年を事業年度とする場合は、次の図表のように、被災事業年度の翌事業年度が1年経過事業年度になるため、原則として、被災事業年度の翌事業年度に災害損失特別勘定の全額が取り崩されることになります。

次の図表の例のように、半年決算のような変則決算の場合には、1年経過事業年度前の事業年度で修繕費用等の合計額相当額について災害損失特別勘定の取崩しが行われ、1年経過事業年度において取崩未済残額についての取崩しが行われます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.