税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第173回 分割型分割に係る改正が不採算事業の整理に及ぼす影響 ~平成29年度税制改正による支配関係継続要件の見直し~

2017/05/01 9:00

- 太田達也

今月のキーワード ―2017年5月―

公認会計士 太田達也

■分割型分割に係る平成29年度税制改正の内容

平成29年度税制改正により、分割前において分割法人および分割承継法人が同一の者との間に支配関係がある法人相互の関係にあるときの分割型分割が適格分割となるための支配継続要件については、分割後に同一の者と分割承継法人との間の支配関係の継続が見込まれることとされました(法令4条の3第7項2号)。すなわち、同一の者と分割法人との間の支配関係の継続が見込まれていることは要件から除外されたわけです。完全支配関係がある場合も、同様に改正されています(法令4条の3第6項2号)。本改正は、平成29年10月1日以後に行われる分割から適用されます。

■「第二会社方式」への影響

継続を図る事業を新設分割により新設法人に移転し、不採算事業のみを分割法人に残したうえで、その分割法人を解散・清算により整理するという、いわゆる「第二会社方式」にこの改正が影響するのがとうかですが、結論的には影響はないと思われます。

第二会社方式は、法的整理や私的整理において用いられる手法ですが、このような整理案件では既存の株主の責任を明確化し、株主を入れ替えるのが通常です。すなわち、既存の株主の株式は自己株式の無償取得などで消滅させて、同時に行われる第三者割当増資により新たな株主が生じるケースが多いわけです。この場合に、分割前に株主を入れ替えておけば、分割前に新株主と分割を行う法人との間に支配関係が生じることになります。改正後の取扱いでは、分割後に新株主と分割承継法人との間の支配関係の継続が見込まれていればいいということになりますので、一見要件を満たすように見えます。

しかし、第二会社方式の場合、債権者に対する弁済原資を確保するために、分割法人に分割承継法人株式が交付される分社型分割により行われるのが一般的であり、分割型分割で行われることはあまりありません。分割法人が整理されることが分割当初に見込まれている場合は、適格要件を満たさないものと考えられます。

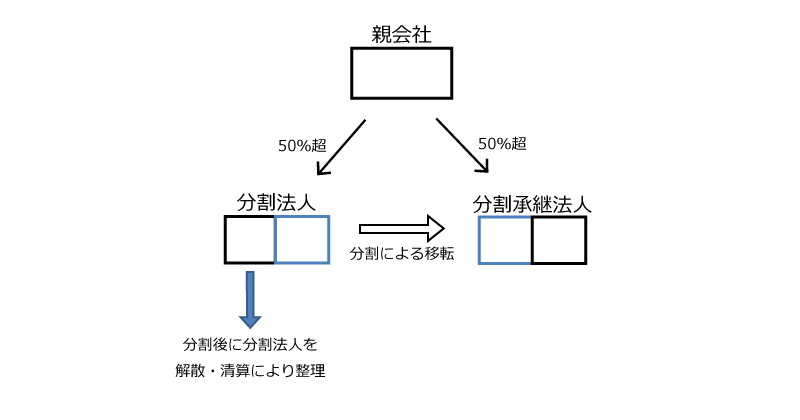

■子会社における不採算事業の整理への活用

今回の改正は、子会社における不採算事業の整理に活用ができると思われます。下記の図表のように、継続を図る事業を他の子会社に分割により移転し、不採算事業が残った分割法人を解散・清算する(または分割法人株式をグループ外に売却する)という場合に、分割後に親会社(同一の者)と分割承継法人との間の支配関係が継続することが見込まれている場合は、他の要件を満たせば、適格分割になると考えられます。その場合は、課税関係なしに不採算事業の整理を行うことが可能となります。

また、100%子会社間の分割の場合は、無対価分割で行われることが考えられますが、分割後に親会社(同一の者)と分割承継法人との間の完全支配関係が継続することが見込まれている場合は、適格分割になると考えられます。

■繰越欠損金の完全親法人への引継ぎ

この場合において、親会社と子会社との間に完全支配関係がある場合は、子会社の残余財産の確定を条件として、原則として、子会社の繰越欠損金を親会社に引き継ぐことになります(法法57条2項)。

ただし、適格合併と同様の繰越欠損金の引継ぎ制限がありますので、①子会社における残余財産の確定の日の翌日の属する(親会社の)事業年度開始の日の5年前の日、②親会社の設立の日、③子会社の設立の日、以上のうちいずれか最も遅い日から継続して支配関係を有していない場合には、繰越欠損金の引継ぎに制限が課される点には留意する必要があります(法法57条3項)。

平成29年度税制改正では、適格スピンオフ税制や分割型分割に係る改正などが行われており、これらをうまく活用することにより、ノンコア事業の切り出しや不採算事業の整理など、事業の選択と集中が一層進むことが期待されます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.