税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第185回 平成30年度税制改正による固定資産税の減免措置 ~税額をゼロとする自治体が多数に~

2018/05/01 11:30

- 太田達也

今月のキーワード ―2018年5月―

公認会計士 太田達也

■制度の内容

平成30年度税制改正により、集中投資期間中における中小企業の生産性革命を実現するための臨時・異例の措置として、償却資産に係る固定資産税の特例措置が講じられました。地域の中小企業による設備投資の促進に向けて、「生産性向上特別措置法」の規定により市町村が主体的に作成した「導入促進基本計画」に適合し、かつ、労働生産性を年平均3%以上向上させるものとして認定を受けた中小事業者等の取得する一定の機械装置等について、固定資産税を2分の1からゼロまで軽減する(課税標準を価格にゼロ以上2分の1以下の範囲内において市町村の条例で定める割合を乗じて得た額とする)ことを可能とする3年間の時限措置です(改正地方税法附則15条47項)。

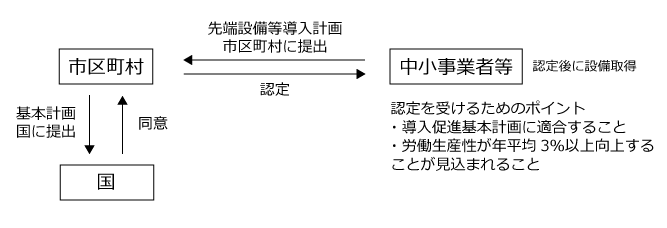

■適用を受けるまでの手続

まず市区町村が「導入促進基本計画」を策定し、国の同意を得ることにより、その市区町村が対象地域になります。その後中小事業者等が市区町村の策定した同計画に基づく「先端設備等導入計画」を策定し、市区町村から認定を受けることがこの措置の適用のために必要となります。また、計画認定後に設備を取得することが必須です。

市区町村の認定を受けるにあたっては、経営革新等支援機関の事前確認を受ける必要がある点に留意する必要があります。事前確認においても、①「先端設備等導入計画」が、市区町村の「導入促進基本計画」に適合すること、②労働生産性が年平均3%以上向上することが見込まれること、以上の2点を確認することになります。

固定資産税を、当初の3年間、2分の1からゼロまで軽減できますが、どこまで軽減するかは市町村の裁量に委ねられ、市町村の条例で定めるものとされます。中小企業庁が事前に行ったアンケート調査では、ゼロとする意向の自治体が大半を占めています。ゼロとする市町村については、「ものづくり・商業・サービス経営力向上支援事業」が優先採択される特典(補助率を3分の2とし、審査において加点対象とする内容)が与えられます。

この特例措置は、「生産性向上特別措置法」の施行日から平成33年3月31日までの間において取得されるものに限定されます。ただし、同法の施行後に市町村が「導入促進基本計画」を策定し、国の同意を得ることになるため、実際に制度がスタートするのは、平成30年夏頃になることが見込まれます。

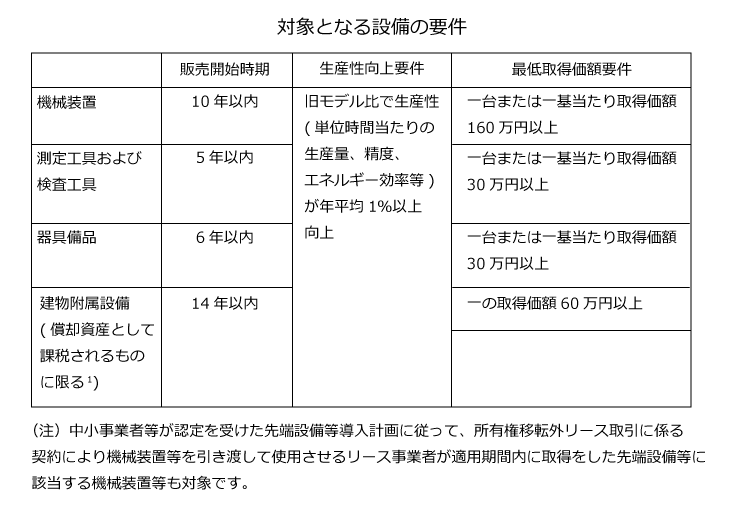

■対象となる機械装置等

一定の機械装置等とは、次の要件をすべて満たすものです。

平成28年度に創設された特例措置の対象設備と実質同様であり、販売開始時期要件および生産性向上要件を満たしていることについて、工業会の証明書が必要です。ただし、工業会の証明書は、計画申請時に間に合わない場合は、計画認定後から固定資産税の賦課期日(1月1日)までに追加提出することが例外として認められます。

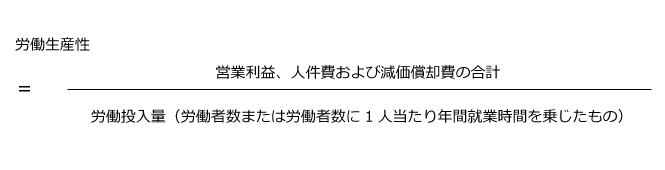

■労働生産性とは

労働生産性は、次の算式により計算されます。

先端設備等導入計画の計画期間は計画認定から3年ですので、計画期間において労働生産性が9%以上(年平均3%以上)向上することが見込まれることが必要です。

1 家屋と一体となって効用を果たすものは除かれる。

Copyright (c) ZEIKEN PRESS All Rights Reserved.