税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第197回 「中小企業者」の定義の見直し ~租税特別措置法上の中小企業者の見直しと留意点~

2019/05/01 0:00

- 太田達也

■中小企業者の定義

租税特別措置法上の「中小企業者」に該当する法人は、中小企業経営強化税制、中小企業投資促進税制などの中小企業者向けの特例税制の適用が受けられますし、旧所得拡大促進税制に代わり導入された賃上げ等に係る税制においては、中小企業者等のみに適用される取扱いの適用が可能とされるなど、各種税務上の恩典が受けられます。平成31年度税制改正により、中小企業者の定義が見直されました。

改正前の中小企業者は、次のものをいうとされていました。

改正前の中小企業者の定義

| 資本金の額または出資金の額が1億円以下の法人をいう。ただし、資本金の額または出資金の額が1億円超の法人(以下、「大規模法人」という)に発行済株式等の2分の1以上を所有されている法人、および2以上の大規模法人に発行済株式等の3分の2以上を所有されている法人を除く。 |

「発行済株式等の2分の1以上」、「発行済株式等の3分の2以上」と記述されていますが、間接保有を含まず、直接保有のみで判定する点に留意が必要です。したがって、親会社が資本金1億円超である場合、その子会社および孫会社が資本金1億円以下であるときは、その子会社は中小企業者ではありませんが、その孫会社は中小企業者に該当することになります。

■改正後の内容と留意点

今回の改正により、「大規模法人」に次の法人を加えるとともに、その判定対象となる法人の発行済株式等からその有する自己株式(または自己の出資)を除外するものとされました。

大規模法人に追加されたもの

| ① 大法人による完全支配関係がある法人 ② 100%グループ内の複数の大法人に発行済株式等の全部を直接または間接に保有されている法人 |

(注)上記の「大法人」とは、資本金の額もしくは出資金の額が5億円以上である法人、相互会社もしくは外国相互会社(常時使用従業員数が1,000人超のものに限る)または受託法人をいいます。

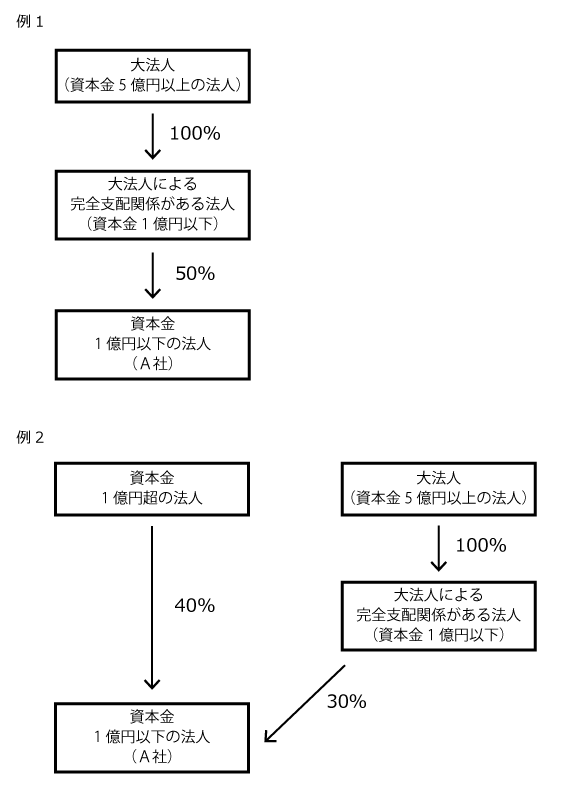

「大法人による完全支配関係がある法人」とされていますが、直接保有だけでなく、間接保有も含めて完全支配関係がある法人は、大規模法人に該当する点に留意する必要があります。

本改正により、中小企業者の範囲がやや縮小される点に留意する必要があります。

次の2つの例のいずれも、A社は、改正前は中小企業者でしたが、改正後は中小企業者でなくなります。

■適用時期

平成31年4月1日以後に開始する事業年度から適用されますが、いつの時点で判定するかはその税制の取扱いによります。例えば、中小企業経営強化税制の場合は設備を取得した日および事業の用に供した日の現況により判定し、また、賃上げ等に係る税制の場合は事業年度終了の日の現況により判定することになります。

Copyright (c) ZEIKEN PRESS All Rights Reserved.