税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

固定資産の耐用年数を短縮すること|税務通信 No.3507

2018/05/21 9:00

- 固定資産

- 村木慎吾

- No.3507

(平成30年5月21日号)4頁

固定資産の耐用年数を短縮することはできるのでしょうか。

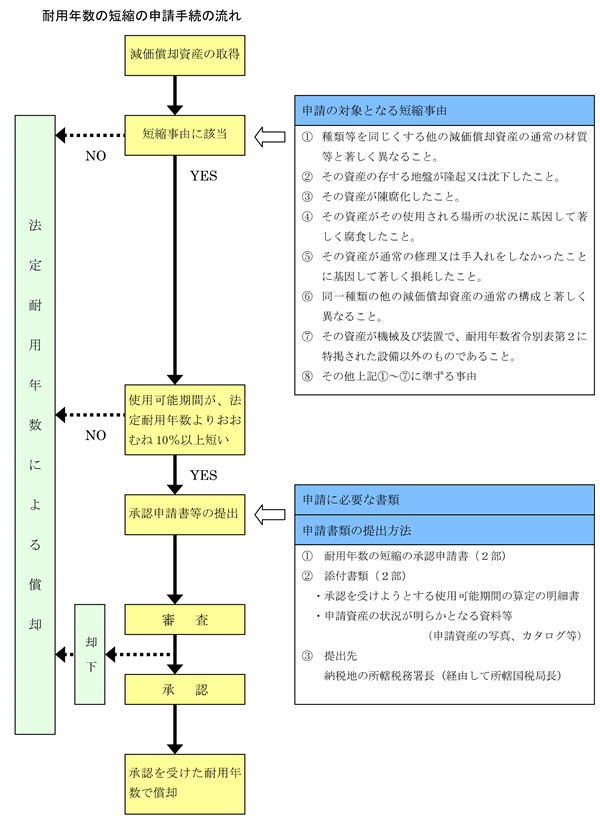

減価償却資産は、資産ごとに定められた法定の耐用年数を用いて、その減価償却費を計算します。この耐用年数は、標準的な資産を、通常の維持修理を加えながら通常の使用条件で利用した場合の使用可能期間として、一律に定められたものです。しかし、実務では、通常の物とは異なる材質が使用されている、悪条件下で使用されている、など法定耐用年数設定の前提となっている利用方法等とは異なる減価償却資産も存在します。

このように、実際に使用できる期間が法定耐用年数よりも著しく短い場合には、実際に利用できる期間を耐用年数として減価償却費の計算を行うことも認められています。これを、耐用年数の短縮制度といい、この制度を利用することにより、通常より早期に償却することが可能になります。

耐用年数の短縮制度を受けるための要件は、以下の3つとなります。

| ・耐用年数の短縮事由に該当すること ・資産の使用可能期間が法定耐用年数よりおおむね10%以上短くなること ・所轄国税局長の承認を受けること |

この短縮後の耐用年数は、所轄国税局長の承認を受けた日の事業年度以後においてはじめて利用可能となりますので、適用開始時期には注意が必要です。また、申請から承認までに数ヶ月かかることが一般的ですので、事業年度末が近い場合にはその承認が翌期になってしまうことも、想定しておく必要があります。

なお、短縮の承認を受けた資産と同一種類の資産を新たに取得しても、その資産については、新たに耐用年数短縮の承認を受けなければ、使用可能期間での償却計算はできません。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向 ドローンの資産区分を国税庁に確認 航空機にはならず

No.3507 (平成30年5月21日号)4頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.