税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

100%子会社の清算|税務通信 No.3458

2017/05/22 9:00

- 村木慎吾

- 清算

- No.3458

(平成29年5月22日号)47頁

記事の解説で、完全子会社から残余財産の分配を受けた場合の処理は理解できましたが、違う側面からの理解はできないでしょうか?

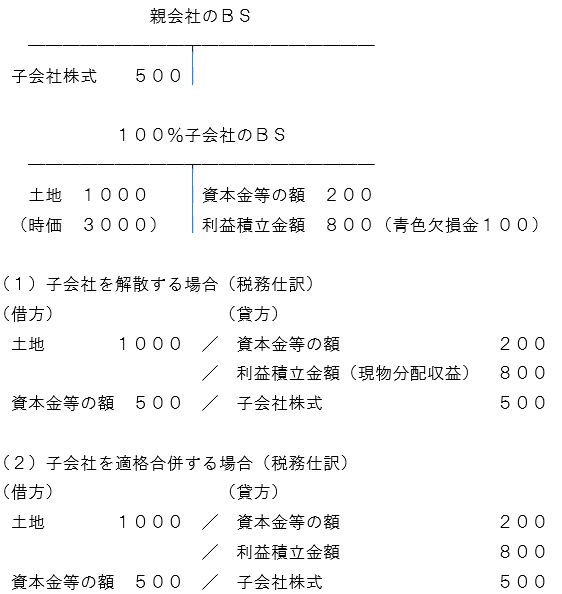

100%子会社の清算は、100%親子会社の適格合併と同じ処理になります。

100%子会社を清算しようとする場合、単純に清算させるか若しくは親会社に吸収合併するかで、同じ経済効果が生じるにもかかわらず、課税関係が異なっていました。その選択を許さないよう、平成22年度税制改正により、100%子会社の清算と合併の課税関係を統一しています。

| ▲事例▲ 次の100%子会社を整理しようと思う。  |

清算の場合、親会社における子会社株式は消滅損として計上できなくなり、資本金等の額のマイナスとして処理します。その代わりに青色欠損金100の引継ぎが認められます。この部分も、適格合併と同様です。

税務通信を無料で読むなら、税務通信データベースの資料請求がおすすめ。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お申込み後、すぐに使えるIDをメールでお送りします

※お試し終了後に自動で有料契約に切り替わることはございません

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務相談 完全支配関係子会社から残余財産の現物分配を受けた場合の課税関係

No.3458 (平成29年5月22日号)47頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.