税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第186回 無対価合併が適格合併となるための要件に係る改正 ~平成30年度税制改正により、範囲の追加~

2018/06/01 9:00

- 太田達也

■無対価合併が適格合併になるための要件

無対価合併が適格合併になるのは、次に掲げる場合です。

第1に、合併法人が被合併法人の発行済株式等の全部を所有しているときは、無対価合併は適格合併になります(法令4条の3第2項1号)。親会社による100%子会社の吸収合併が該当しますが、直接保有で発行済株式総数の全部を所有している場合に限定されている点に留意が必要です。

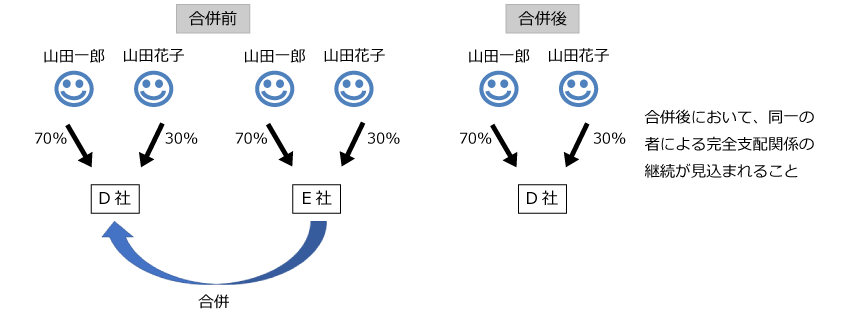

第2に、法人相互の完全支配関係がある法人間の合併に係る適格要件は、以下のとおりです。合併前に当該合併に係る被合併法人と合併法人との間に同一の者による完全支配関係(法人相互の完全支配関係)があり、かつ、合併後に当該同一の者と当該合併に係る合併法人との間に当該同一の者による完全支配関係が継続することが見込まれているときは、適格合併になります。ただし、無対価合併である場合は、合併前の完全支配関係が、次のいずれかの関係である場合に限り、適格合併になります(法令4条の3第2項2号)。この点が、平成30年度税制改正により、次のように定められました。

|

イ 合併法人が被合併法人の発行済株式等の全部を保有する関係 |

平成30年度税制改正前は、合併前の完全支配関係が下記のいずれかの関係である場合と規定されていたものが、改正後は、上記のイまたはロのいずれかの関係と改められたわけです。

| イ 合併法人が被合併法人の発行済株式等の全部を保有する関係 ロ 一の者が被合併法人および合併法人の発行済株式等の全部を保有する関係 ハ 合併法人およびその合併法人の発行済株式等の全部を保有する者が被合併法人の発行済株式等の全部を保有する関係 ニ 被合併法人およびその被合併法人の発行済株式等の全部を保有する者が合併法人の発行済株式等の全部を保有する関係 |

■平成30年度税制改正のポイント

改正前のハとニが削除されたのは、改正後のロの規定において「当該被合併法人および合併法人を除く」という括弧書きが付されていますので、ロの規定に包含されたに過ぎません。今回、実質的に改正が行われたのは、ロの規定の部分です。

改正前のロは、「一の者が被合併法人および合併法人の発行済株式等の全部を保有する関係」とされていて、一の者に「その者が個人である場合には、その者およびこれと法人税法施行令4条1項に規定する特殊の関係のある個人」という括弧書きが付されていなかったため、一の者が個人であるときは、同一の個人1人が被合併法人および合併法人の発行済株式等の全部を保有する関係という相当限定されたケースしか、適格合併になりませんでした。

しかし、改正後のロは、「被合併法人および合併法人の株主等(当該被合併法人および合併法人を除く)のすべてについて、その者が保有する被合併法人の株式等の被合併法人の発行済株式等に占める割合と当該者が保有する合併法人の株式等の合併法人の発行済株式等に占める割合とが等しい場合におけるその被合併法人と合併法人との間の関係」とされましたので、次のように被合併法人および合併法人の株主構成および各株主の被合併法人に対する持株割合と合併法人に対する持株割合が同一である場合の無対価合併も、合併後に当該同一の者と当該合併に係る合併法人との間に当該同一の者による完全支配関係が継続することが見込まれているのであれば、適格合併に該当することになります。すなわち、株主が複数でも、上記の条件に当てはまるのであれば、適格合併に該当することになる点に留意する必要があります。

■株主間で株式価値の移転が生じない

改正前の取扱いにおいて、一の者が個人であるときは、同一の個人1人が被合併法人および合併法人の発行済株式等の全部を保有する関係である場合に限定していたのは、無対価合併により、株主間で株式価値の移転が生じないようにという趣旨であったと考えられます。改正後の取扱いにおいても、株主構成および各株主の持株割合が同一であれば、無対価合併が株主間の株式価値の移転を生じさせることはないと考えられます。そのような理由から追加されたものと考えられます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.