税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

相続があった場合の納税義務の免除の特例|税務通信 READER'S CLUB

2021/06/07 17:00

- 石井 幸子

- No.3651(令和3年4月19日号) 35頁

-

<税務相談>消費税《相続により課税事業者となる相続人が相続した課税期間中に死亡した場合の簡易課税制度選択届出書の提出期限》

相続により相続人が消費税の課税事業者になるのはどのような場合ですか。

消費税の課税事業者に該当するかどうかは、原則として、その事業者の基準期間における課税売上高で判定をします。ただし、相続があった場合には、被相続人(死亡した人)の基準期間における課税売上高も考慮して判定を行います。このため、課税事業者であった被相続人の事業を承継すると、免税事業者であった相続人が相続により消費税の課税事業者になることがあります。

1.消費税の納税義務の判定方法

消費税は、納税事務負担等に配慮して、基準期間における課税売上高が1,000万円以下の事業者(小規模事業者)の納税義務を免除することとしています。納税義務が免除される事業者を「免税事業者」、免除されない事業者を「課税事業者」といい、免税事業者は消費税の申告も納税も行いません。

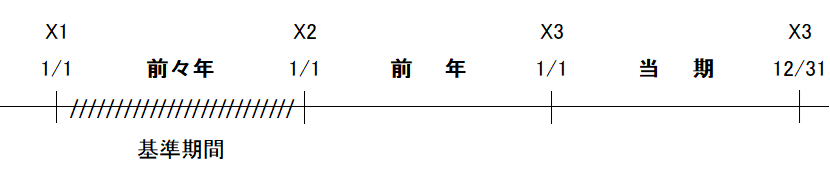

基準期間とは、個人事業者ではその年の前々年をいい、法人では原則としてその事業年度の前々事業年度をいいます。また、課税売上高とは、課税売上高(10%・軽減税率8%いずれも税抜)と免税売上高の合計額から売上返品等の金額を控除した金額をいいます。

<例:個人事業者の基準期間> |

つまり、上の例では、X3年(当期)は、X1年(基準期間)の課税売上高が1,000万円以下であれば免税事業者、1,000万円超であれば課税事業者ということになります。

2.相続があった場合の納税義務の免除の特例

課税事業者に該当するかどうかは、原則として、その事業者の基準期間における課税売上高で判定をしますが、相続があった場合には、相続があった年・翌年・翌々年は、それぞれ次のように被相続人の基準期間における課税売上高も考慮して判定をします。

(1)相続があった年の判定

相続があった年の基準期間における被相続人の課税売上高が1,000万円を超える場合には、相続があった日の翌日からその年の12月31日までの間の納税義務は免除されません。

記事の父(被相続人)は課税事業者で簡易課税制度を選択していたため、「被相続人の課税売上高が1,000万円を超える場合」に該当すると考えられます。したがって、相続により父の事業を引き継いだ母(相続人)は、相続により消費税の課税事業者になります。

(2)相続があった年の翌年・翌々年の判定

相続があった年の翌年又は翌々年の基準期間における被相続人の課税売上高と相続人の課税売上高との合計額が1,000万円を超える場合は、相続があった年の翌年又は翌々年の納税義務は免除されません。

記事の母(相続人)は父と同じくR2年に死亡しているため、この事例では、相続があった翌年・翌々年の判定をすることはありませんが、母の死亡により新たに事業を承継した相続人は、この判定が必要になります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

<税務相談>消費税《相続により課税事業者となる相続人が相続した課税期間中に死亡した場合の簡易課税制度選択届出書の提出期限》

No.3651(令和3年4月19日号)36頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.