税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

受取配当等の益金不算入額・株式等の区分の留意点|税務通信 No.3553

2019/06/11 10:16

- 石井幸子

- No.3553

(2019年4月22日号)8頁

「非支配目的株式等」を誤って「その他株式等」とするケースが多く見受けられるそうですが、このほかに株式等を区分する際の留意点があれば教えてください。

株式等を4つに区分する際には、それぞれの株式等の保有期間にも留意しなければなりません。

1.株式等の4つの区分と益金不算入額

法人が配当金を受け取った場合には、その配当等の基となる株式等を次の4つに区分し、それぞれに掲げる金額を法人税の所得金額の計算において益金の額に算入しない調整をすることができます。益金とは、法人税の所得金額の計算の基礎となる収益のことをいいます。したがって、「益金の額に算入しない」ということは、その分だけ所得金額が減り、その結果、法人税を減らす効果があるため、納税者(会社)にとって有利な調整といえます。

| 株式等の区分 | 株式保有割合 | 益金不算入額 |

| ①完全子法人株式等 | 100% | 受取配当等×100% |

| ②関連法人株式等 | 3分の1超100%未満 | 受取配当等-関連法人株式等に係る負債利子額 |

| ③その他の株式等 | 5%超3分の1以下 | 受取配当等×50% |

| ④非支配目的株式等 | 5%以下 | 受取配当等×20% |

(税務通信No.3553より)

株式等の4つの区分は、株式の保有割合よって判定を行いますが、完全子法人株式等と関連法人株式等については、株式等の保有割合のほかに、その株式等の保有期間も株式等の区分をする際の判定要素になります。

2.完全子法人株式等と関連法人株式等の判定の留意点

(1)完全子法人株式等

完全子法人株式等とは、配当等の額の計算期間の初日から末日まで継続して、配当等の支払いを受ける法人と支払う法人との間に完全支配関係がある場合におけるその株式等をいいます。完全支配関係とは、発行済株式等の100%を直接又は間接に保有する関係をいい、代表的な例としては親子会社がこれに当たります。

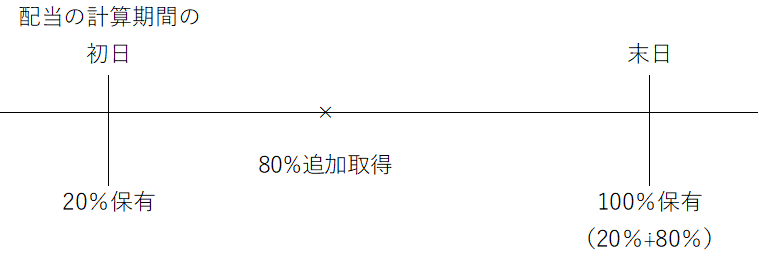

次のようなケースは、配当金の支払基準日(配当等の計算期間の末日であり、配当を受け取る権利が確定する日をいいます。)において発行済株式等の全部を保有していますが、その一部が計算期間の中途で取得したものであるため、完全子法人株式等には該当しません。

<具体例> |

このような場合には、次の関連法人株式等に該当するかどうかの判定を行うことになります。

(2)関連法人株式等

関連法人株式等とは、発行済株式等の総数の3分の1超の株式等を配当等の計算期間の初日から末日まで引き続き保有している場合におけるその株式等をいいます。

上記の具体例は、支払基準日において発行済株式等の3分の1を超える株式等を保有していますが、80%の株式を計算期間の中途で取得しているため、計算期間の初日から末日まで引き続き3分の1超を保有していることにはならないため、関連法人株式等にも該当しません。

3.株式等の区分の留意点

株式等の4つの区分は、次の順番で判定を行います。

| <株式等の区分の判定順序> ① 完全子法人株式等に該当するか(計算期間中、継続して100%保有) ↓ ② 関連法人株式等に該当するか(計算期間中、継続して3分の1超保有) ↓ ③ 非支配目的株式等に該当するか(支払基準日に5%以下保有) ↓ ④ その他株式等に該当 |

上記の具体例は、完全子法人株式等・関連法人株式等に該当せず、また、支払基準日の保有割合が100%であるため非支配目的株式等にも該当しないため、その他株式等に該当するという結論になります。

株式等の区分によって、益金に算入しない金額に大きな違いがあるため、区分をする際には配当金の明細書などで保有割合や保有期間を正しく把握する必要があります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

受取配当等の益金不算入額・株式等の区分の留意点

No.3553(平成31年4月22日号)8頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.