税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第175回 中小企業経営強化税制と固定資産税の軽減措置を重複適用する手続 ~多くの設備について重複適用可能~

2017/07/01 9:00

- 太田達也

今月のキーワード ―2017年7月―

公認会計士 太田達也

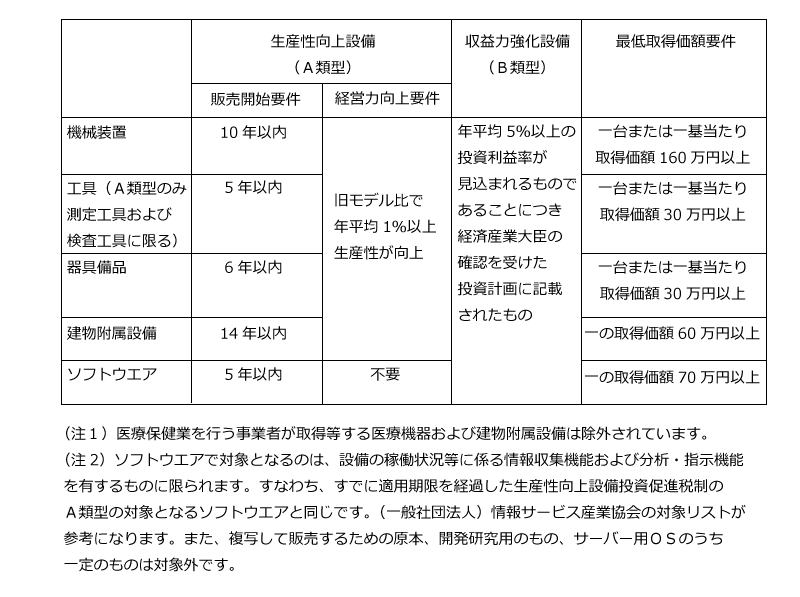

■中小企業経営強化税制の対象となる設備

中小企業経営強化税制も、固定資産税の軽減措置も、中小企業者等が中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等した場合に、適用が受けられます。

中小企業経営強化税制の適用対象となる経営力向上設備等とは、中小企業等経営強化法に規定する次の設備をいいます。

この要件のほかにも、生産等設備(生産活動、販売活動、役務提供活動その他法人が収益を獲得するために行う事業の用に供されるもの)を構成するものであること、新品であること、貸付資産でないこと、国内の指定事業の用に供されるものであることなどの要件があります。

■固定資産税の軽減措置の対象となる設備

固定資産税の軽減措置の対象になる設備は、機械装置、工具(測定工具および検査工具に限る)、器具備品および建物附属設備であり、上記のA類型の要件を満たしたものです。また、中小企業経営強化税制と同じ最低取得価額要件を満たしたものである必要があります。ただし、指定事業の用に供されたものという要件は課せられていません。また、医療保健業を行う事業者が取得等する医療機器および建物附属設備は除外されていません。機械装置は全国・全業種が対象ですが、平成29年度税制改正により追加された工具(測定工具および検査工具に限る)、器具備品および建物附属設備については、地域によっては業種に一定の制限があります。

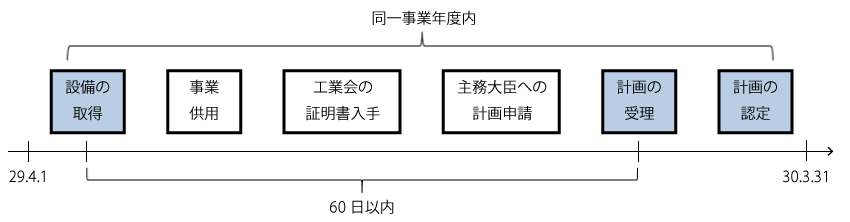

■経営力向上計画の認定を受ける手続のスケジュール

A類型を例として、スケジュールを説明します。原則は、主務大臣による計画の認定後に設備を取得等することが必要ですが、例外的に弾力的な運用が認められています。

○A類型(生産性向上設備)の場合

・原則的な取扱い

・弾力的な運用による取扱い

弾力的な運用による場合、設備の取得と計画受理の間が60日以内であること、設備の取得と主務大臣による計画認定が同一事業年度内でなければならない点に留意する必要があります。また、固定資産税の軽減措置については、固定資産税の賦課期日が1月1日であるため、12月31日までに認定が受けられなかった場合は、減税の期間が3年ではなく2年となる点にも留意しなければなりません。

■中小企業経営強化税制を適用する場合の申告手続

確定申告書に、工業会の証明書(B類型の場合は確認書)、計画申請書および計画の認定書のそれぞれ3つの写しを添付することが考えられます。また、税額控除の適用を受ける場合は別表6(22)の明細書を添付したうえ別表1上で控除税額を記載し、即時償却の適用を受けるときは特別償却の付表を添付することが必要です。

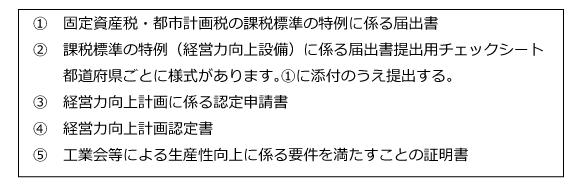

■固定資産税の軽減措置を適用する場合の申告手続

固定資産税の申告手続において、償却資産申告書のほかに、次の書類を自治体に提出します。③から⑤については、写しで足ります。

■中小企業経営強化税制と固定資産税の軽減措置を重複適用する場合

主務大臣への計画申請は1回で行います。したがって、認定書も1通のみ交付されます。計画申請書の「8.経営力向上設備等の種類」の箇所には、「利用を想定している支援措置」という欄があり、固定資産税の軽減措置、中小企業経営強化税制のA類型、中小企業経営強化税制のB類型の3つについて、適用予定のものに○を付けるようになっています。例えば、固定資産税の軽減措置と中小企業経営強化税制のA類型の重複適用を予定している場合は、その2つに○を付けることになります。

また、固定資産税の軽減措置と中小企業経営強化税制のA類型の重複適用を行う場合は、工業会の証明書や認定書の原本は1通ですので、原本の写しをとって、それぞれの申告書に写しを添付することになります。

Copyright (c) ZEIKEN PRESS All Rights Reserved.