税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第164回 特別償却を適用したときの定率法の計算 ~適用した翌期以降の計算に留意が必要~

2016/08/01 10:49

- 太田達也

今月のキーワード ―2016年8月―

公認会計士 太田達也

■特別償却制度とは

特別償却制度は、設備の近代化、産業育成、公害防止の促進などの経済政策の一環として認められている租税特別措置法上の企業優遇税制です。一定の要件を満たす企業について、課税所得の計算上、早期の減価償却を認めることで、投資活動を促進することを目的としています。生産性向上設備等を取得した場合の特別償却(いわゆる「生産性向上設備投資促進税制」措法42条の12の5)、中小企業者が機械等を取得した場合等の特別償却(いわゆる「中小企業等投資促進税制」42条の6)などが広く適用されています。

■定率法との関係

定率法による償却限度額は、期首の(税務上の)帳簿価額に対して定率法償却率を乗じて計算されます。また、定率法による償却額が償却保証額を下回る事業年度から、均等償却に切り替わり、具体的には改定取得価額に改定償却率を乗じた額が償却限度額となります。

特別償却を適用したときに、その翌事業年度の償却限度額をどのように計算するかが問題となります。これについては、特別償却による損金算入額を控除した後の期首の帳簿価額に対して定率法償却率を乗じて計算することになります。したがって、均等償却に切り替わるタイミングが早くなるという効果が生じます。

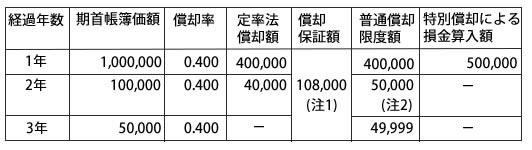

前提条件

取得価額 1,000,000

耐用年数 5年

200%定率法の償却率 0.400

改定償却率 0.500

保証率 0.10800

決算期 3月決算

取得・事業供用 4月

初年度に特別償却(特別償却限度額=取得価額×50%)を適用

(注1) 償却保証額=取得価額(1,000,000円)×保証率(0.10800)=108,000円

(注2)定率法償却額が償却保証額を下回ったので、償却限度額=改定取得価額(100,000円)×改定償却率(0.500)=50,000円

上記の例では、2年目に均等償却に切り替わり、3年目に償却が完了しています。

■償却不足額が生じる場合

上記の例は、取得し事業の用に供した初年度に特別償却を全額損金算入した場合の計算例でした。特別償却については、原則として、特別償却不足額を1年間に限り翌事業年度に繰り越し、翌事業年度に損金算入することが認められています。

特別償却不足額を翌事業年度に繰り越したときの定率法の計算に留意する必要があります。翌事業年度の償却限度額については、特別償却不足額についても初年度に損金算入したと仮定したときの翌事業年度の期首の帳簿価額に対して定率法償却率を乗じて計算する必要があります。したがって、特別償却不足額が発生した場合と発生しない場合で、翌事業年度の普通償却限度額は変わりません。

Copyright (c) ZEIKEN PRESS All Rights Reserved.