税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

固定資産税減税の対象となる中小事業者等の範囲|No.3422

2016/08/29 9:00

- 石井幸子

- No.3422

(平成28年8月29日号)5頁

固定資産税減税の対象となる中小事業者等の範囲を教えてください。

固定資産税減税の対象となる中小事業者等とは、租税特別措置法第10条第6項第4号に規定する中小事業者(個人事業者)と、租税特別措置法第42条の4第6項第4号に規定する中小企業者(法人)をいいます。

1.租税特別措置法第10条第6項第4号に規定する中小事業者(個人事業者)

中小事業者とは、常時使用する従業員の数が1,000人以下の個人をいいます。個人事業者には資本金や出資金という概念がありませんので、中小事業者であるかどうかは従業員数で判定します。

2.租税特別措置法第42条の4第6項第4号に規定する中小企業者(法人)

中小企業者とは、次に掲げる法人をいいます。

(1) 資本金の額または出資金の額が1億円以下の法人

株式会社(特例有限会社を含む。)のように資本金制度がある法人は資本金の額で、合名会社や合資会社のように資本金制度がない法人は出資金の額で判定します。

ただし、次に掲げる法人は、中小企業者から除かれます。

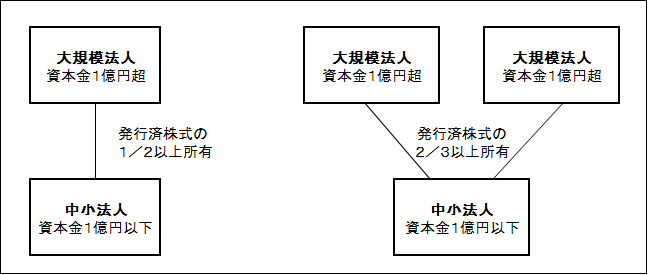

① 大規模法人に発行済株式の1/2以上所有されている法人

② 2以上の大規模法人に発行済株式の2/3以上所有されている法人

この大規模法人とは、資本金の額若しくは出資金の額が1億円を超える法人、又は、資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。

(2) 資本または出資を有しない法人のうち、常時使用する従業員が1,000人以下の法人

資本または出資を有しない法人については、上記1.中小事業者の判定と同様に従業員の人数で判定しますが、資本金の額または出資金の額が1億円以下の法人については、人数による判定は行わない点に留意する必要があります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

固定資産税減税における中小事業者等の判定時期を確認

No.3422 (平成28年8月29日号)5頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.