税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

ストックオプション|税務通信 No.3472

2017/09/04 9:00

- ストックオプション

- 村木慎吾

- No.3472

(平成29年9月4日号)2頁

ストックオプションとはどのようなものでしょうか。

ストックオプション制度は、企業が採用する数ある報酬制度のうちの一つです。

ストックオプション制度では、会社が役員または従業員に対し、将来の一定期間内にあらかじめ決められた価格(権利行使価額)で株式を取得することのできる権利、すなわち新株予約権を付与します。

このストックオプションを付与された役員や従業員においては、「ストックオプションの権利付与」から始まり「ストックオプションの権利行使」、そして「権利行使により得た株式の売却」というイベントが生じます。

この役員や従業員は、将来、株価が上昇した時点で権利を行使してその時の株式時価より低い価格で会社の株式を取得し、その株式を売却することにより、株価上昇分の報酬が得られることになります。

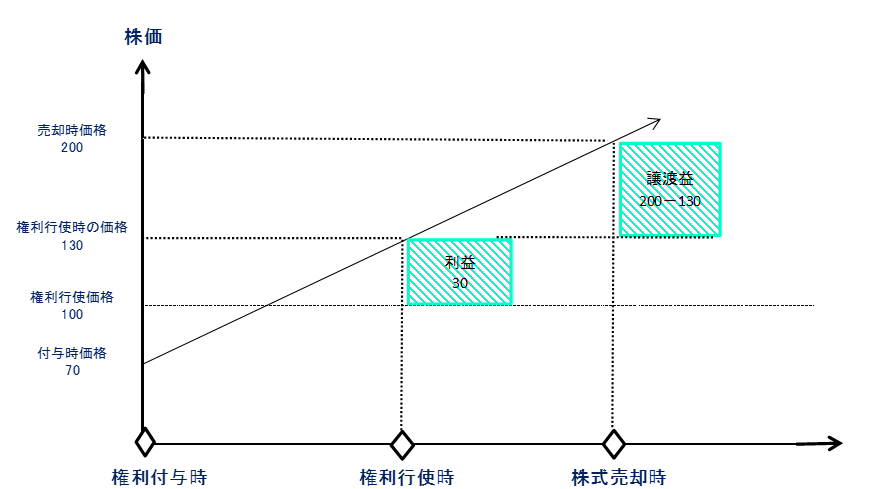

例えば、株価が70の時点で、権利行使価格を100とするストックオプションが付与されたとします。その後、株価が130になった時点で権利行使をし株式を手に入れ、株価が200になった段階でその株式を売却します。

この場合には、その役員や従業員は、権利行使時に30の利益、そして株式売却時に70の利益を手に入れることができます。

このように、会社の業績向上による株価の上昇が自らの得られる報酬に直結するため、実施する企業側においても、役員や従業員のモチベーションを向上させるメリットがあります。また、直接的な資金負担がなく、制度を導入できるメリットもあります。

なお、税制面では、税制非適格ストックオプションでは権利行使時の時価と権利行使価格の差額が給与所得として権利行使時に課税対象となりますが、税制適格ストックオプションでは権利行使時では課税されないという違いがあります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向 改正後の新株予約権が10月以後の支給決議分から適用

No.3472(平成29年9月4日号)2頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.