税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

貸倒損失とは何か|税務通信 No.3474

2017/09/18 9:00

- グループ法人

- 石井幸子

- No.3474

(平成29年9月18日号)10頁

税法上、貸倒損失はどのように規定されているのですか。

貸倒損失とは何かについては、法人税法に関する法令で規定されているわけではなく、法人税基本通達に定められているだけです。

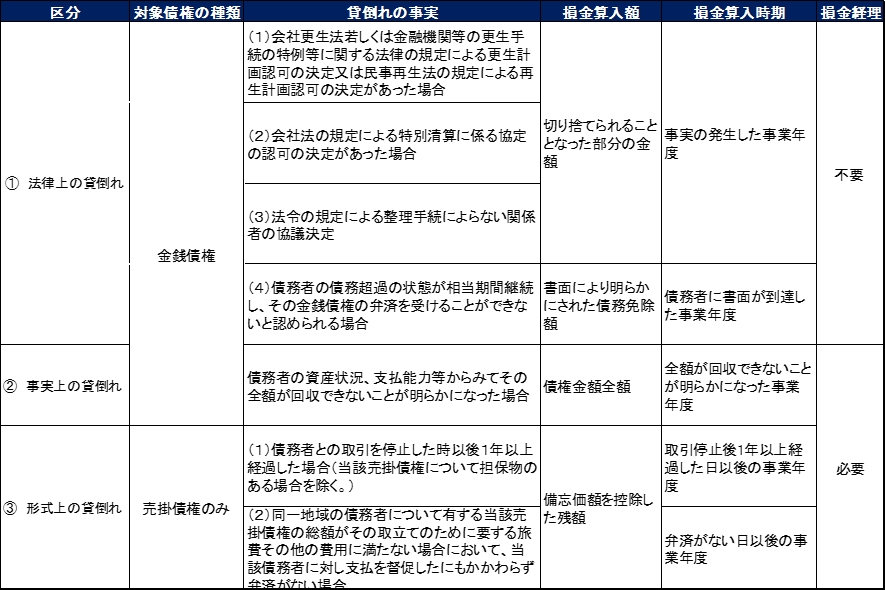

法人税法22条第3項の規定により、貸倒損失は損金の額に算入されるのが原則です。ただし、その金銭債権が本当に貸倒れとなったかどうかの事実認定は、かなり難しい面があります。そこで、貸倒れの判定に関する一般的な基準を法人税基本通達において定めることにしています。つまり、どういう場合に貸倒れと認めるかを示した判断基準が、法人税基本通達における規定といえます。この通達においては、貸倒れが次の3つに区分され、その取り扱いが下図のように定められています。

| 1.法律上、金銭債権が消滅した場合の貸倒れ(法人税基本通達9-6-1) 2.事実上、金銭債権が回収不能となった場合の貸倒れ(法人税基本通達9-6-2) 3.形式上、金銭債権が回収不能となった場合の貸倒れ(法人税基本通達9-6-3) |

税法上の貸倒損失は、なぜ税務調査で争われることが多いのでしょうか。

その回収不能の事実認定や計上時期に関して税務上トラブルとなることが多いようです。

貸倒損失は、消費税の計算上も控除することができるうえに、その金額が大きいことから、問題になりやすいという側面はあります。しかし、一番の理由は、回収不能などの判断が納税者自らの判断に基づくものであることです。金銭債権について回収可能性を立証するのは、情報が限られた一納税者では難しいのが現実です。

この点については、「貸倒損失の内容を熟知し、これに関する証拠も保持している納税者において、貸倒損失となる積極的事実について具体的に特定して主張することが相当である。」とした判決(※1)もあります。このように、金銭債権に係る回収可能性の立証については、納税者がより積極的に取り組むべき事項とされています。

また、貸倒損失に関する判決等(※2)の中には、「債権者が債権回収のため真摯な努力を払ったにもかかわらず客観的に見て回収見込みのないことが確実となったことを要し,単なる債務者の所在不明,事業閉鎖,刑の執行等の外的事実のみでは,これを直ちに貸倒れと認めることはできない。」とされた事例があるように、税務上の貸倒損失の損金算入については、真摯な回収努力とその立証が重要です。納税者である債権者は、事実関係を積み上げて客観的に判断し、金銭債権の回収可能性の判断に説得力を持たせる必要があります。

※1 平成19年11月8日名古屋地裁判決等

※2 昭和49年9月24日東京地裁判決

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

裁判例・裁決例 東京高裁 債権放棄額は貸倒損失に該当しないと判断

No.3474(平成29年9月18日号)10頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.