税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第202回 リース取引に係る消費税率改正の影響 ~リース会社との認識違いに要注意~

2019/10/01 9:00

- 太田達也

■消費税率の引上げの影響

令和元年10月1日から消費税率が10%に引き上げられますが、リース取引にどのように影響するかが問題となります。

第1に、税法上のリース取引(税法上の中途解約およびフルペイアウトの要件を満たすもの)については、法人税法上売買があったものとして取り扱われますので、消費税法上も売買があったものとして、リース資産の引渡しのときに資産の譲渡等があったものとして取り扱われます。リース資産の引渡しの時に適用される税率が、リース期間全体に適用されることになります。

第2に、税法上のリース取引以外のリース取引は、法人税法上資産の賃貸借として取り扱われます。資産の貸付の対価として収受される金銭の額が、消費税法上の課税対象になります。資産の貸付に係る経過措置の適用を受けるものを除いて、令和元年10月1日以降の部分について、新税率が適用されることになります。

■リース会社との認識違いの問題

リース会社は、法人税法上のリース取引であるか否かを判定する必要がありますので、基本的に判定を行っていると考えられます。

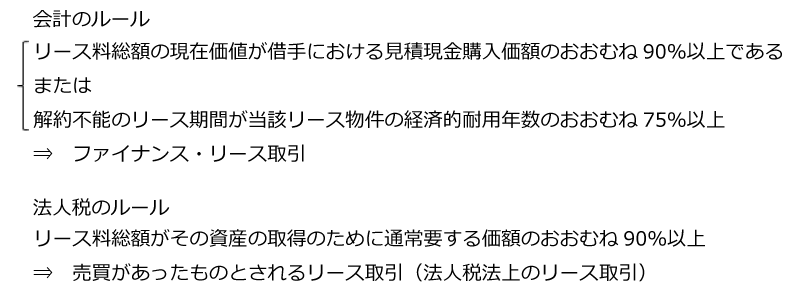

一方、リースの借手においては、独自に判定を行うのが通常ですが、ここで注意しなければならない点は、「リース取引に関する会計基準」およびその適用指針のルールに基づいて判定しているケースがあることです。「リース取引に関する会計基準」およびその適用指針のルールと法人税法のルールは次のとおりであり、厳密には一致していませんので、両者の判定結果に違いが生じることはあり得ます。

リース会社が法人税法上のリース取引に該当せず資産の貸付と判断し、かつ、資産の貸付に係る経過措置の適用を受けないものと判定した場合、令和元年10月以降のリース料を新税率で請求してくることが考えられますが、リースの借手がファイナンス・リースであると判定し、リース資産の引渡しの日の属する課税期間において一括仕入税額控除を行っていたケースにおいて、実務上の混乱が生じるものと思われます。

消費税の取扱いは、あくまでも法人税法上のリース取引かそれ以外の取引かで区別されますので、リース取引の借手において「リース取引に関する会計基準」およびその適用指針のルールのみで判定していた場合に、貸手の判定が正しく、借手の判定が正しくなかったということもあり得ます。その場合、過去の課税期間において行った一括仕入税額控除の処理に問題があったものと判断される可能性が生じ得ます。

■再度判定してみる必要も

自社において、ファイナンス・リース取引であると判断し、一括仕入税額控除を行っていたケースにおいて、リース会社から令和元年10月以降10%で請求された場合、再度判定し直すとともに、場合によってはリース会社に問い合わせて、対応について詰めることも考えられます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.