税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第190回 改正後の消費税法における区分記載請求書と適格請求書との関係 ~現行の請求書との違い等~

2018/10/01 9:00

- 太田達也

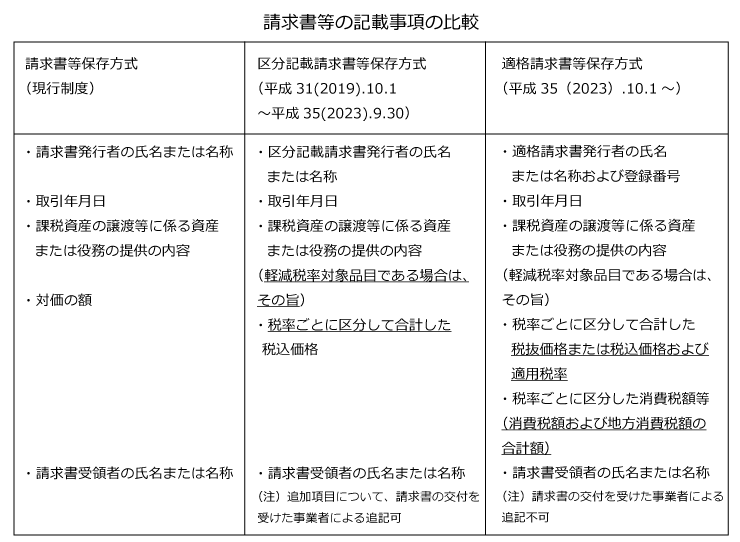

■各請求書の記載事項の比較

消費税の実務では、仕入税額控除を行うためには、帳簿および請求書等の保存が要件とされます。現行の請求書の記載事項と改正後の消費税における各方式を比較すると、記載事項は次のようになります。下線部分が、追加項目です。

■軽減税率対象品目がない場合

販売する商品が軽減税率の適用対象外のもののみである場合は、平成31(2019)年10月1日以後についても、現行の記載事項を満たす請求書等で問題ありません。すなわち、販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減税率対象品目である旨」の記載は不要であるし、税率ごとに区分する必要もないことから「税率ごとに合計した課税資産の譲渡等の税込価格」の記載も必要ないとされています。

■区分記載請求書等と適格請求書等との関係

区分記載請求書等の記載事項のうち、「税率ごとに区分して合計した税込価額」については、適格請求書等の記載事項である「税率ごとに区分して合計した税抜価額」および「税率ごとに区分した消費税額等」を記載することとして差し支えないとされています。そのため、平成31(2019)年10月1日から平成35(2023)年9月30日までの間において、適格請求書のうち登録番号を記載しないで発行した請求書は、区分記載請求書等として取り扱われることになります。

したがって、適格請求書等の記載事項をカバーするシステム改修を行って、平成31(2019)年10月1日からの4年間については登録番号を記載しないで発行することで対応することができますので、システム改修を2段階で行わなくても、1回でも可能であるということになります。

Copyright (c) ZEIKEN PRESS All Rights Reserved.