税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第203回 商業等活性化税制に係る改正 ~平成31年度税制改正による新たな要件の追加~

2019/11/01 9:00

- 太田達也

■商業等活性化税制の内容

認定経営革新等支援機関等による「経営の改善に関する指導および助言を受けた旨を明らかにする書類」の交付を受けた青色申告書を提出する中小企業者等が、平成25年4月1日から令和3年3月31日までの期間内に、経営の改善に資する資産としてその交付を受けた「経営の改善に関する指導および助言を受けた旨を明らかにする書類」に記載された器具備品ならびに建物附属設備を取得(または製作もしくは建設)して、これを国内にある中小企業者等の営む指定事業の用(貸付けの用を除く)に供した場合には、その指定事業の用に供した日を含む事業年度において、その取得価額の30%の特別償却またはその取得価額の7%の税額控除との選択適用ができます(措法42条の12の3第1項)。

■平成31年度税制改正による要件の追加

平成31年度税制改正により、「経営の改善に関する指導および助言を受けた旨を明らかにする書類」において、本税制措置を用いて行う設備投資と経営改善によって、年間2%以上の売上高または営業利益の伸びが達成できると見込まれることについて認定経営革新等支援機関等の確認を受けることが要件に追加されました。平成31年4月1日以後に取得等をする経営改善設備について適用されます1。

(注)ただし、法人が、平成31年4月1日前に「経営の改善に関する指導および助言を受けた旨を明らかにする書類」の交付を受け、同日から令和元年9月30日までの間にその「経営の改善に関する指導および助言を受けた旨を明らかにする書類」に記載された経営改善設備の取得等をする場合には、改正前の規定が適用されます(平成31年改正法附則51条2項)。

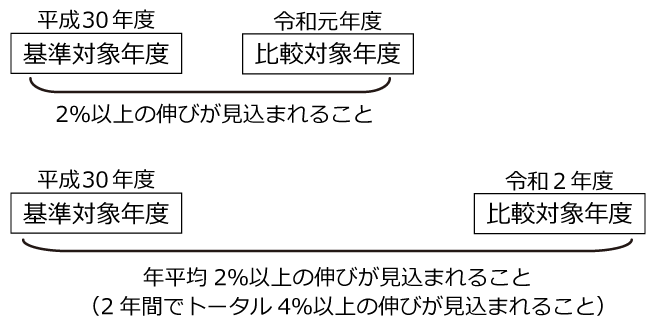

■年間2%以上の伸びとは

売上高または営業利益の伸びが年間2%以上であるかどうかをどのように判定するかが問題になります。次の①の金額から次の②の金額を減算した金額がその②の金額のうちに占める割合により判定することになります。

| ①「経営の改善に関する指導および助言を受けた旨を明らかにする書類」に記載された器具及び備品ならびに建物附属設備を国内にあるその特定中小企業者等の指定事業の用に供することが見込まれる日を含む会計期間開始の日(以下、「供用予定期間開始日」という)からその供用予定期間開始日以後5年を経過する日までの期間内の日を含む会計期間のうちいずれかの会計期間(以下、「比較対象年度」という)における売上高または営業利益の額 ②その供用予定期間開始日の前日からその比較対象年度開始の日の前日までの期間内の日を含む会計期間のうちいずれかの会計期間(以下、「基準対象年度」という)における売上高または営業利益の額 |

1ただし、法人が、平成31年4月1日前に「経営の改善に関する指導および助言を受けた旨を明らかにする書類」の交付を受け、同日から令和元年9月30日までの間にその「経営の改善に関する指導および助言を受けた旨を明らかにする書類」に記載された経営改善設備の取得等をする場合には、本税制措置の適用対象になる(平成31年改正法附則51条2項)。

■具体的な判定方法

設備供用予定年度以後5年間(令和元年度導入の場合は令和元年度から令和5年度まで)のうちいずれかの年度を比較対象年度とし、比較対象年度の売上高または営業利益の見込みと、設備導入予定の前年度から比較対象年度の前年度までのいずれかの年度における売上高または営業利益の見込み(事業年度が終了している場合は実績値)を比較することになります。複数年に渡る計画の場合は、年平均の値を記載する必要があり、その割合が2%以上であることが要件となります。

具体的には、次のように判定を行います。

以上の判定を行うためには、売上計画や利益計画を作成し、その数値をベースにして判定することが考えられます。

Copyright (c) ZEIKEN PRESS All Rights Reserved.