税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

グループ法人の判定において注意すべき事項|税務通信 No.3483

2017/11/20 9:00

- グループ法人

- 村木慎吾

- No.3483

(平成29年11月20日号)16頁

グループ法人税制の対象となるグループ法人の判定において注意すべき事項はありますか。

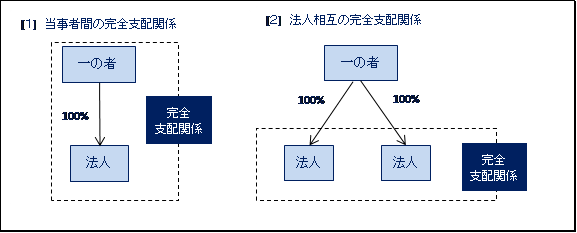

グループ法人の範囲は、「完全支配関係がある」法人と規定されており、この「完全支配関係」を定義しているのが、法人税法2条12号の7の6になります。

この本法では、完全支配関係とは、[1]当事者間の完全支配の関係[2]法人相互の完全支配の関係の2通り、つまり、縦の関係の場合と、横の関係の場合があるとされています。

この「一の者」は、個人だけではなく法人も含む概念ですが、その個人の親族(6親等内の血族、配偶者、3親等内の姻族)や特殊関係者を含んだグループを一の者と認定することになります。個人における一の者は、ある株主とその親族特殊関係者の集合体といえます。

実務上、疑義が生じているケースを検証します。

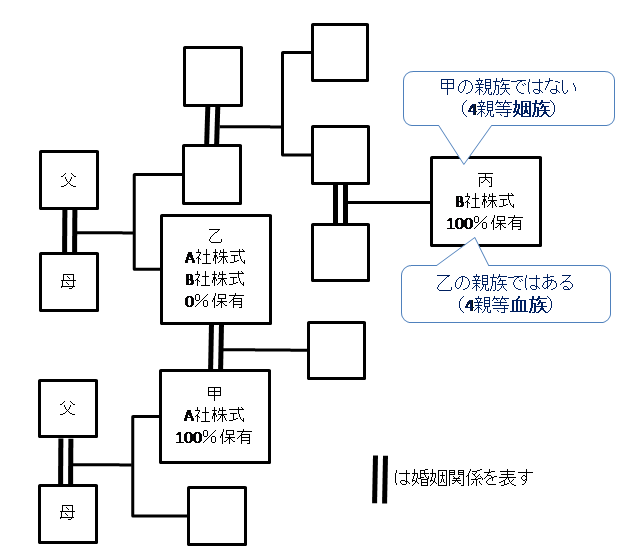

次の資本関係にあるA社とB社がグループ法人となる否かです。

| A社の株主構成 夫(甲) 100% 妻(乙) 0% B社の株主構成 妻(乙)の4親等親族(丙) 100% |

A社の100%株主である甲から見れば、B社の100%株主である丙は4親等姻族であり親族ではありません。したがって、A社とB社は完全支配関係にない、という判断があります。

この考え方は、株主の誰かを基準にして親族に該当する者同士は、同一の者として考える、というものです。法人税基本通達1-3-5を参考に考えれば、そのような考えが自然だと思います。

一方で、乙から見れば、甲(配偶者)も丙(4親等親族)親族と考えることができます。したがって、甲も丙も同一の者となり、A社とB社は完全支配関係にある、という考えもあります。

この考え方は、株主の誰かを基準にするのではなく、株主の親族(上記のケースでは配偶者である甲)も同一の者の中心点にする考え方で、最大12親等までが対象範囲になります。

過去の税務通信の記事内においても、同じ考え方の解説が存在します。

△

税務通信3153号 2011年02月28日

税務の動向

グループ法人・資本関係取引等税制Q&A⑤

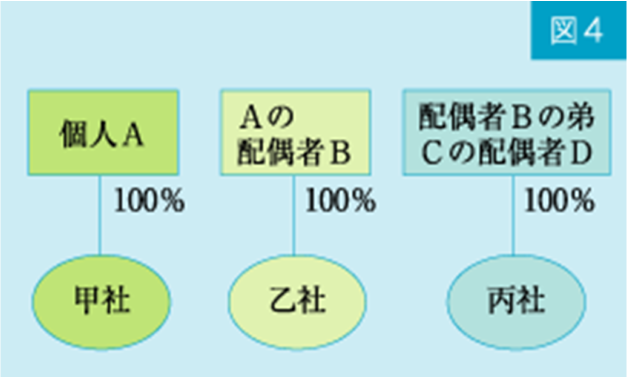

Q:21 それでは,図4のような甲社,乙社,丙社の3社も完全支配関係があるといえるのでしょうか。

甲社株主構成

A(夫) 100%

乙社株主構成

B(妻) 100%

丙社株主構成

D(妻の弟Cの配偶者) 100%(夫Aから見ると親族外)

A: 図4のケースについても,Bを基準とすると,AもDも,Bの親族に該当します。

したがって,甲社,乙社,丙社の3社はAの親族等を一の者とした,個人による完全支配関係(一の者との間に当事者間の完全支配関係がある法人相互の関係)があるといえます。

▽

この論点について国税当局のオフィシャルな見解は出ていないと思います。実務で問題が起きる前に明確にしていただきたいと切に願います。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

解説 グループ子会社が留意すべき法人課税実務

No.3483(平成29年11月20日号)16頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.