税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

第168回 合併における資本金等の額および利益積立金額の処理 ~抱合せ株式がある場合を含む~

2016/12/01 10:37

- 太田達也

今月のキーワード ―2016年12月―

公認会計士 太田達也

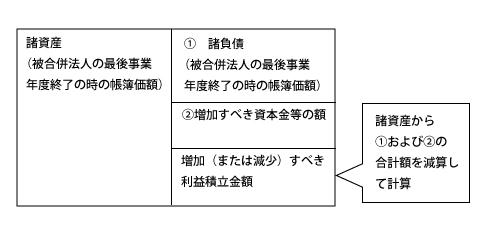

■適格合併の場合の資本金等の額および利益積立金額の処理

適格合併の場合、被合併法人の資産および負債を合併直前の帳簿価額により合併法人に引き継ぎます。一方、被合併法人の最後事業年度(合併の日の前日の属する事業年度)終了の時の資本金等の額について、合併法人において加算します(法令8条1項5号)。また、被合併法人の資産の帳簿価額の合計額から①被合併法人の負債の帳簿価額および②増加すべき資本金等の額の合計額を減算した額について、合併法人の利益積立金額を増加(または減少)します。 上記で、諸資産の帳簿価額よりも①および②の合計額の方が大きい場合は、利益積立金額を減少することになります。それは、被合併法人の利益積立金額がマイナスであったことを意味し、その場合はマイナスをそのまま引き継ぐという処理になります。

上記で、諸資産の帳簿価額よりも①および②の合計額の方が大きい場合は、利益積立金額を減少することになります。それは、被合併法人の利益積立金額がマイナスであったことを意味し、その場合はマイナスをそのまま引き継ぐという処理になります。

■抱合せ株式があった場合の処理

合併法人が有する被合併法人株式のことを「抱合せ株式」といいます。この抱合せ株式については、会社法上、新株の割当てを行いません。合併の日をもって消滅しますが、所得には影響させません。抱合せ株式の帳簿価額について、合併法人の資本金等の額を減算することになります(法令8条1項5号イ)。

被合併法人の資本金等の額よりも抱合せ株式の帳簿価額の方が大きいケースもあり、その場合は合併法人の資本金等の額が合併に伴って減少することになります。この減少によって、法人住民税均等割や外形標準課税の資本割の税額が減少することもあり得ました。しかし、平成27年度の地方税法の改正により、法人住民税均等割の税率区分の基準となる資本金等の額が、(貸借対照表の)資本金および資本準備金の合計額(または出資金の額)を下回る場合は、法人住民税均等割の税率区分の基準となる額は、資本金および資本準備金の合計額(または出資金の額)とする旨が規定されましたので(地法52条4項)、直ちに均等割の税額は下がらないことになりました。外形標準課税の資本割についても、同様の改正が行われました(地法72条の21第2項)。

■非適格合併の場合の資本金等の額および利益積立金額の処理

非適格合併においては、被合併法人の利益積立金額は合併法人に引き継がれませんので、合併法人においてはもっぱら資本金等の額のみが変動します。合併対価として合併法人株式のみが交付される通常の合併の場合、被合併法人の株主に交付された合併法人株式の時価の総額が合併法人における資本金等の額の増加額となります。

非適格合併の場合、被合併法人の資産および負債は、合併法人に対して時価で譲渡されたものとして処理されます。合併法人において受け入れる時価純資産額と交付された合併法人株式の時価の総額との間に差額が生じる場合は、資産調整勘定または差額負債調整勘定に計上されます(法法62条の8)。会計の「のれん」に対応する取扱いです。

また、抱合せ株式がある場合は、抱合せ株式の帳簿価額と抱合せ株式に係るみなし配当の額の合計額について、合併法人の資本金等の額を減算します(法令8条1項5号ロ)。

Copyright (c) ZEIKEN PRESS All Rights Reserved.