税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

輸入消費税|No.3436

2016/12/05 9:00

- 石井幸子

- No.3436

(平成28年12月5日号)69頁

輸入消費税のしくみを教えてください。

輸入消費税とは、輸入品(消費税法では、「保税地域から引き取られる外国貨物」といいます。)にかかる消費税をいいます。海外から商品等を輸入した場合には、日本の消費税が課されますが、日本国内の取引にかかる消費税とは計算方法が異なる点に注意が必要です。

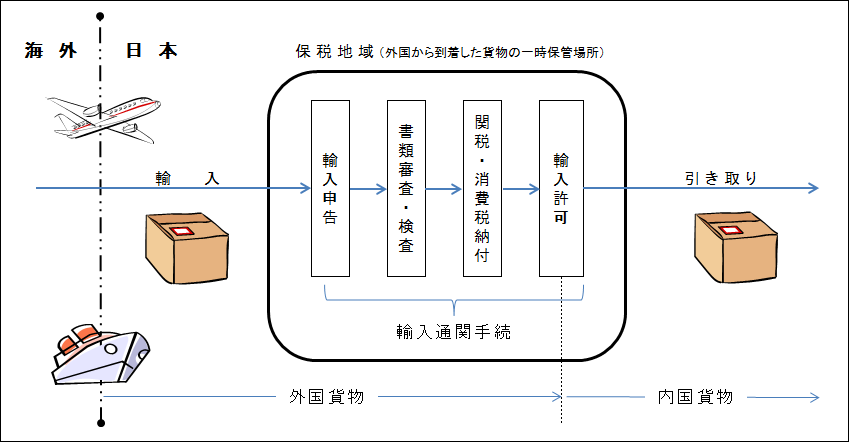

1.輸入した商品等が購入者の手元に届くまでの流れ

海外から日本に到着した商品(これを「貨物」といいます。)は、直接購入者の手元に届くのではなく、輸入手続きを行うために保税地域に搬入されます。

保税地域に搬入された貨物は、まず輸入申告を行います。輸入申告は、税関に、次の事項を記載した輸入申告書を提出します。

① 貨物の記号・番号・品名・数量及び価格

② 貨物の原産地及び積出地並びに仕出人の住所又は居所及び氏名又は名称

③ 貨物を積んでいた船舶又は航空機の名称又は登録番号

④ 貨物の蔵置場所

⑤ その他参考となる事項

輸入申告がなされると、税関は、提出された輸入申告書の審査(書類審査)と、必要に応じて検査を行います。その後、貨物に係る関税と消費税が納付されたことが確認されると輸入が許可され、輸入許可書が交付されます。この輸入許可書を保税地域の担当者に提示することにより、貨物を保税地域から引き取ることができ、購入者の手元に届くという手順になっています。この一連の手続きを輸入通関手続きといい、通関業者に依頼することが一般的です。

2.輸入消費税の計算方法

日本国内での取引にかかる消費税は、商品等の購入価格(税抜金額)に8%の税率を乗じて計算します。

これに対して、輸入消費税は商品等の購入価格に、運賃と保険料を加算した金額(CIF価格)に、関税を加算した合計額に税率を乗じて計算します。その際、国税分の消費税(6.3%)と、地方消費税(1.7%)は分けて計算するという点も国内取引とは異なる点です。

このため、輸入消費税の会計処理をする際には、購入価格等から自ら計算するのではなく、輸入通関手続きで実際に支払った輸入消費税の金額を計上するようにしましょう。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

ショウ・ウインドウ「輸入消費税の仕入税額控除と輸入者」

No.3436 (平成28年12月5日号)69頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.