税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

「同一生計配偶者、控除対象配偶者、源泉控除対象配偶者」|税務通信 READER'S CLUB

2019/12/10 13:00

- 石井幸子

- No.3578

(2019年10月28日号) 14頁

給与所得者の配偶者について、同一生計配偶者、控除対象配偶者、源泉控除対象配偶者の違いを教えてください。

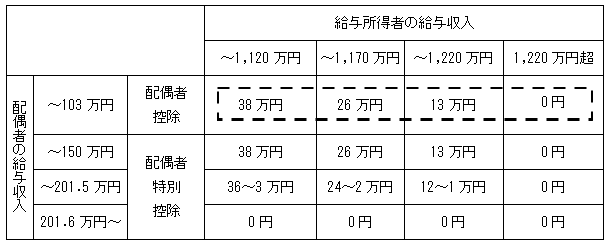

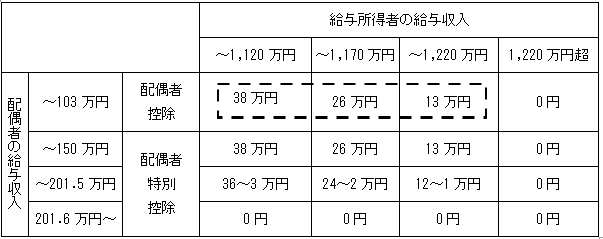

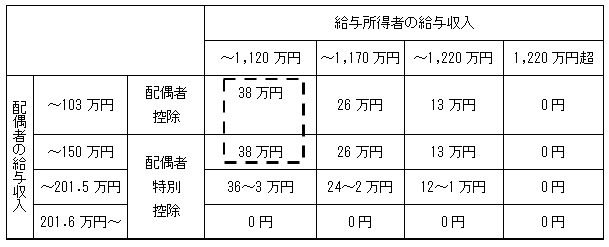

給与所得者の給与収入および配偶者の給与収入別の配偶者控除・配偶者特別控除の控除額をまとめると次の表のようになります。点線部分が同一生計配偶者、控除対象配偶者、源泉控除対象配偶者の対象者となります。

1.同一生計配偶者

同一生計配偶者とは、給与所得者と生計を一にしている配偶者のうち、合計所得金額が38万円(令和2年分以降は48万円)(給与収入103万円)以下である者をいいます。同一生計配偶者の判定では、給与所得者本人の合計所得金額(給与収入)は影響しません。

同一生計配偶者が障害者である場合には、障害者控除の適用を受けることができます。

2.控除対象配偶者

控除対象配偶者とは、同一生計配偶者のうち、合計所得金額が1,000万円(給与収入1,220万円)以下の給与所得者の配偶者をいいます。控除対象配偶者がいる場合には、年末調整で配偶者控除の適用を受けることができますが、給与所得者の給与収入に応じて控除額が異なる点に注意が必要です。

3.源泉控除対象配偶者

源泉控除対象配偶者とは、合計所得金額が900万円(給与収入1,120万円)以下の給与所得者と生計を一にする配偶者のうち、合計所得金額が85万円(令和2年分以降は95万円)(給与収入150万円)以下である者をいいます。年末調整では、配偶者控除または配偶者特別控除のいずれかで38万円の控除を適用することができます。

このため、毎月の給与や賞与に係る源泉徴収税額の計算をする際に、源泉徴収税額表の扶養親族等の数を「1人」としてカウントします。これに対して、同一生計配偶者や控除対象配偶者は、源泉徴収税額表の扶養親族等の数は「0人」としてカウントします。

いずれの配偶者についても、給与所得者と生計を一にしているかどうかは、その年12月31日(年の中途で死亡した場合には、その死亡の日)の現況において判定します。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

Q&A形式でわかる 令和元年分 年末調整のポイント

No.3578(平成31年10月28日号)14頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.