税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

給与支払報告書|No.3437

2016/12/12 9:00

- 石井幸子

- No.3437

(平成28年12月12日号)10頁

給与支払報告書とは、誰が、いつまでに、どこに、どのような目的で提出するのでしょうか。

1.給与支払報告書とは

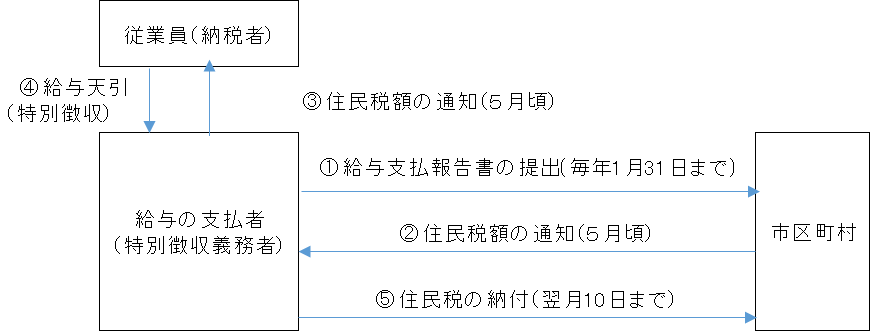

給与支払報告書とは、給与の支払者(特別徴収義務者)が、毎年1月31日までに、各従業員のその年1月1日現在の住所地の市区町村に、前年分の給与を報告するために提出する書類です(下図①)。

給与の報告を受けた市区町村は、報告を受けた情報をもとに各人の個人住民税の金額を計算し、毎年5月頃に特別徴収義務者を経由して各従業員に通知します(上図②③)。

市区町村から通知される住民税額は、前年分の所得に係るもので、その住民税額の12分の1相当額を、その年6月から翌年5月までの12か月で給与から天引き(特別徴収)します(上図④)。

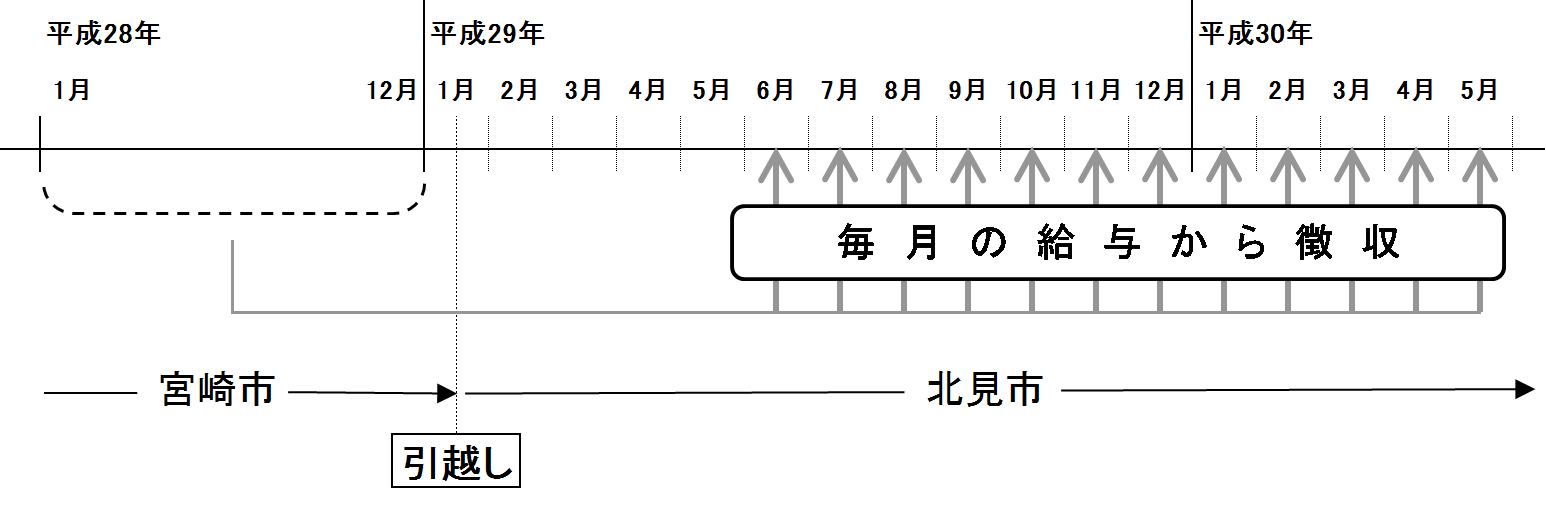

<具体例> 平成29年1月10日に宮崎市から北見市に転居した場合 平成28年分の所得は、平成29年1月1日現在の住所地である宮崎市に、平成29年1月31日までに給与支払報告書を提出します。平成29年5月頃に宮崎市から特別徴収義務者に通知される住民税額は、平成29年6月から平成30年5月までの毎月の給与から特別徴収します。特別徴収した住民税は、徴収した月の翌月10日までに宮崎市に納付します。 |

2.給与支払報告書に記載する内容

給与支払報告書には、次のような事項を記載します。

実物はこちらをご覧ください。

| <給与支払報告書に記載する主な事項> ① 給与の支払を受ける者に関する事項(住所、氏名、個人番号等) ② 支払いを受けた給与等に関する事項(支払金額、源泉徴収税額等) ③ 給与の支払を受ける者の親族等に関する事項(配偶者・控除対象扶養親族の数、氏名、個人番号等) ④ 所得控除に関する事項(社会保険料・生命保険料控除、住宅借入金等特別控除の額等) ⑤ 給与の支払者に関する事項(法人番号、住所、氏名等) |

税務通信を無料で読むなら、税務通信データベースの資料請求がおすすめ。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お申込み後、すぐに使えるIDをメールでお送りします

※お試し終了後に自動で有料契約に切り替わることはございません

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向「国税と地方税の法定調書がeLTAXで一括作成・提出可」

No.3437 (平成28年12月12日号)10頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.