@zeiken_info

@zeiken_info

令和7年度税制改正 資産課税の改正

[アクタス税理士法人 News Letter2025.2]

2025/02/27

令和7年度税制改正 資産課税の改正[News Letter]

令和7 年度税制改正における資産税関係の内容としては、「事業承継税制の役員就任要件の緩和」や「結婚・子育て資金一括贈与の非課税措置の延長」などが盛り込まれております。今回は、前述の2つの改正点について、制度の概要と、令和7年度税制改正大綱における改正内容を、ご紹介していきます。

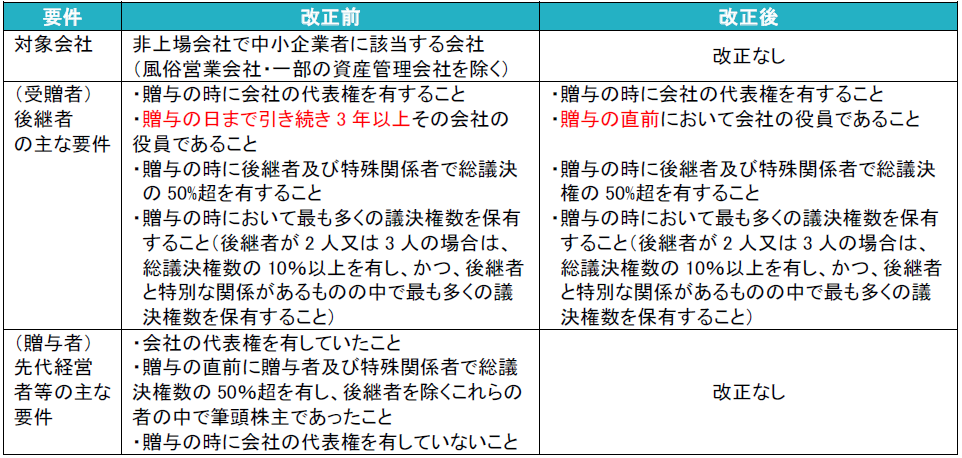

■ 特例事業承継税制の役員就任要件の緩和

法人版事業承継税制は、中小企業の先代経営者から、後継者がその会社の非上場株式等を相続・贈与により取得した場合に、一定の要件のもと、その相続税・贈与税を猶予する制度となります。令和9 年12 月31日までの措置として、納税猶予の対象となる非上場株式等の範囲拡充や、納税猶予割合の引上げがされた「特例措置」が講じられています。令和7 年度税制改正では、事業承継税制の最大限の活用を図る観点から、贈与税の納税猶予の特例制度における後継者(受贈者)要件の1つである役員就任要件について、「贈与の直前において」会社の役員であれば足りることとされる見込みです。

今回の改正は、令和7 年1 月1 日以後に贈与により取得する財産に係る贈与税に適用されます。

<贈与税の納税猶予特例制度の贈与時における主な要件>

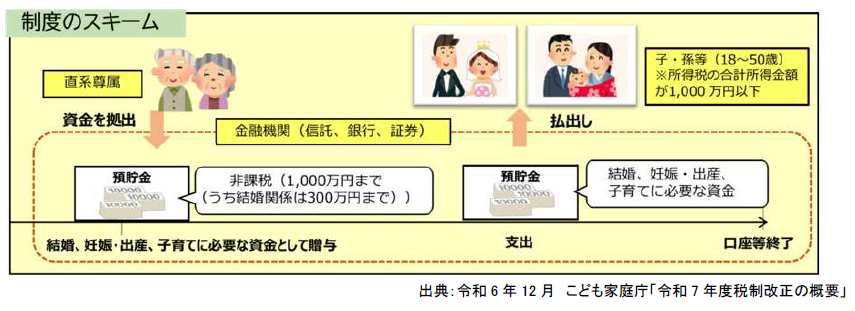

■ 結婚・子育て資金一括贈与の非課税措置の延長

この制度は、祖父母や両親(贈与者)が、18 歳以上50 歳未満の子・孫(受贈者)名義の金融機関の口座等に一括して拠出した結婚・子育て資金について子・孫ごとに1,000 万円(結婚資金については300 万円)までを非課税とする制度となります。令和7 年度税制改正で、「こども未来戦略」(令和5 年12 月22 日閣議決定)に伴う「経済社会の構造変化を踏まえた子育て支援に関する政策税制の見直し」が行われたことを勘案し、適用期限が2 年間延長され、令和9 年3 月31 日までの贈与が非課税措置の対象となる見込みです。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp