@zeiken_info

@zeiken_info

国税庁 財産評価に係る質疑応答事例を公表

2025年4月30日

国税庁 財産評価に係る質疑応答事例を公表

国税庁は4月1日、質疑応答事例「生物多様性維持協定が締結されている土地の評価」を公表した。

生物多様性維持協定制度とは、地域における生物の多様性の増進のための活動の促進等に関する法律第11条第1項の認定を受けた市町村(認定連携市町村)が、同項の認定等を受けた連携増進活動実施計画(認定連携増進活動実施計画)の実施のため必要があると認めるときに、認定連携市町村、認定連携活動実施者(同法15①)、その認定連携増進活動実施計画の実施区域内の土地の所有者等の3者で「生物多様性維持協定」を締結し、その土地の区域内において同法第2条第4項に規定する連携地域生物多様性増進活動を行うことができる制度である。

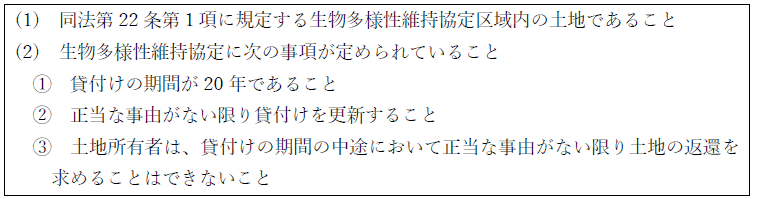

同事例では、次の要件を全て満たす生物多様性維持協定が締結されている土地の評価については、生物多様性維持協定区域内の土地でないものとして財産評価基本通達の定めにより評価した価額から、その価額に100分の20を乗じて計算した金額を控除して評価することが示された。

上記適用を受けるためには、相続税又は贈与税の申告書に一定の書類を添付する必要がある。

(情報提供:週刊 税務通信)