@zeiken_info

@zeiken_info

中小企業向けの設備投資に関する優遇税制

[アクタス税理士法人 News Letter2026.5]

2026/05/21

中小企業向けの設備投資に関する優遇税制[News Letter]

物価上昇や人手不足、DXへの対応が経営課題となる中、企業の生産性向上に向けた設備投資の重要性は一段と高まり、国も「国内投資の拡大」を重要な課題に掲げ、税制優遇や補助金により企業の投資を後押ししています。今回は、中小企業が設備投資を行う際に活用したい主な優遇税制についてご紹介します。

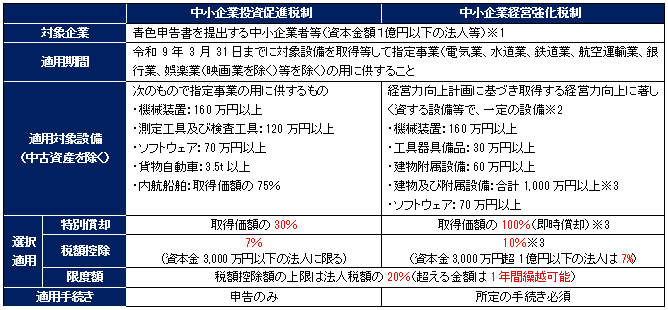

■中小企業投資促進税制と中小企業経営強化税制

中小企業向けの設備投資に関する優遇税制のうち、特によく利用されるものは、次の2つです。

※1経営力向上計画の認定を受けられる事業者は従業員数2,000人以下に限られます。

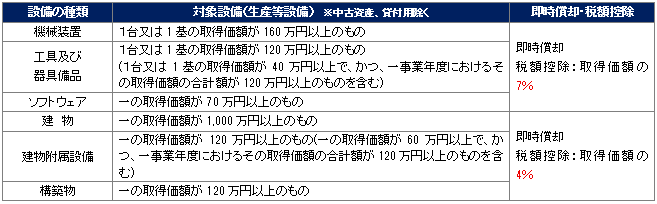

※2一定の設備には、生産性向上設備(A類型)・収益力強化設備(B類型)・経営資源集約化設備(D類型)・経営規模拡大設備等(E類型)の4つの種類があります。

※3建物及び附属設備はE類型に限られ、特別償却15%または取得価額の1%の税額控除となります。

■特定生産性向上設備等投資促進税制

中小企業経営強化税制などと比較して法人規模に制限がなく、かつ、全業種を対象としている点が特徴の大胆な投資促進税制として、令和8年税制改正で創設された特定生産性向上設備等投資促進税制があります。

この制度は、投資計画全体で35億円以上(中小企業者については、5億円以上)の設備投資が対象とし、生産性向上に資する以下の資産が対象になります。取得年度に全額費用化できる即時償却、または法人税から控除する税額控除のいずれかを選択できます。なお、控除税額は、法人税額の20%を上限とし、控除限度超過額は一定要件を満たせば3年間の繰越しが可能です。また、本制度利用には、事前に経済産業大臣の確認を受けることが必須であり、その投資期間中は、一定の投資税制との併用ができない点には注意が必要です。

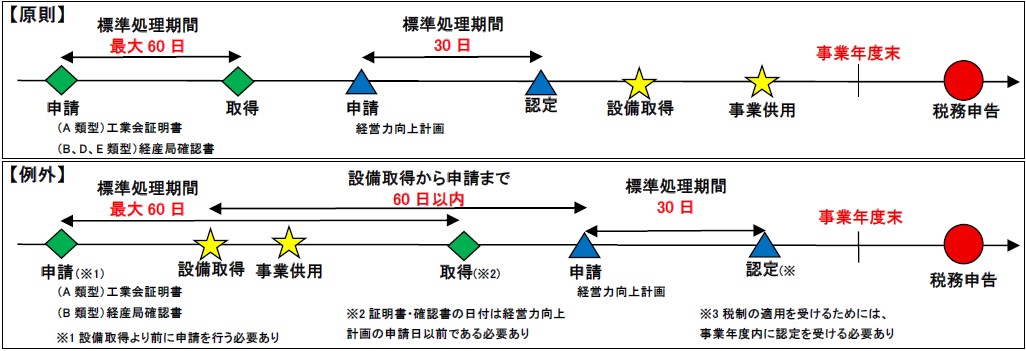

Q1.中小企業経営強化税制の所定の手続きとはどのようなものですか。

A 中小企業経営強化税制の適用は、各類型に応じた証明書または確認書を取得し、設備投資等により生産性向上を図る取組内容を記載した「経営力向上計画」を策定、申請のうえ認定を受ける必要があります。また、原則として、経営力向上計画の認定を受けた後に設備を取得する必要があります。

Q2. 中小企業経営強化税制について計画認定後に追加で資産を取得した場合はどうなりますか。

A 計画認定後に追加で取得する場合や取得資産を変更する場合には、経営力向上計画を変更し、変更認定を受ける必要があります。計画変更の際も、追加または変更して取得する資産について、工業会証明書(A類型)または経済産業大臣(経産局)の変更確認書(B、D、E類型)の添付が必要です。

Q3.経営力向上計画を活用した支援措置はありますか。

A 経営力向上計画を活用した支援措置は様々なものがあります。その中でも日本政策金融公庫が実施している「新事業活動促進資金」による融資制度があります。設備投資に必要な資金について、貸付限度額14億4,000万円・貸付期間20年以内(据置期間2年以内)で融資を受けることが可能です。

Q4.設備投資に関して活用できる補助金はどのようなものがありますか。

A 設備投資に関して活用可能な主な補助金は下記のとおりです。これらの補助金は、経済産業省が管轄する制度であり、事業計画を作成し、計画の認定を受けることで補助金を受け取ることができます。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp