@zeiken_info

@zeiken_info

令和8年度以前税制改正項目の適用開始について

[アクタス税理士法人 News Letter2026.4]

2026/04/22

令和8年度以前税制改正項目の適用開始について[News Letter]

令和8年度税制改正法案は3月31日、参院本会議で賛成多数により可決・成立しました。そこで今回は、令和8年4月1日以降に施行される令和8年度以前の税制改正項目の中から、実務への影響が想定される主な改正事項について、その要点を整理し解説します。

■令和8年4月1日から施行される主な改正点

●賃上げ促進税制の縮小(R8.4.1以後開始事業年度)

今年度の税制改正により、賃上げ促進税制は対象企業を絞り込む形で見直されました。全企業※向けの制度は令和8年3月末で廃止され、中堅企業※についても令和8年度は賃上げ率などの要件が見直されたうえで、令和9年3月末までの時限措置とされています。一方、中小企業※向けの制度は継続され、税額控除は引き続き適用可能です。ただし、人材育成への取組としての教育訓練費の上乗せ要件は廃止されました。

改正後(令和8年4月1日以降に開始される事業年度)

※中小企業…資本金1億円以下又は従業員数1,000人以下の法人等で、適用除外事業者に該当しない法人等

※中堅企業…中小企業に該当しない法人のうち、従業員数が2,000人以下の法人等

※全企業…上記いずれにも該当しない法人等

●防衛特別法人税の創設(R8.4.1以後開始事業年度)

防衛力強化の財源確保を目的に防衛特別法人税が創設され、令和8年4月1日以後の開始事業年度から適用されます。これにより、税額控除適用前の法人税額から500万円を控除した金額に、4%の税率を乗じて計算した金額が新たに課され、実効税率への影響は最大+0.89%ほどとなる見込みです。なお、中間申告は令和9年4月1日以後に開始する事業年度から適用されます。

●少額減価償却資産の損金算入額の引き上げ(R8.4.1以後取得資産)

近年の物価上昇を踏まえ、少額減価償却資産の特例が見直されました。従来は、取得価額が30万円未満の固定資産(少額減価償却資産)について、一括で償却費に計上することが認められていましたが、今回の改正により、本特例を適用できる資産の取得価額が30万円未満から40万円未満へ引き上げられました。また、適用対象法人の見直しも行われ、常時使用する従業員数が400人(現行:500人)超の法人は適用対象から除外されます。事業年度の区分にかかわらず、令和8年4月1日以後に取得した資産が対象となる点にも注意が必要です。なお、損金算入限度額は、各事業年度において合計300万円で据え置かれます。

●食事の現物支給に係る所得税の非課税限度額の見直し(R8.4.1以後に支給する食事)

企業が従業員に提供する食事について、物価上昇を踏まえて非課税限度額が見直されました。従来は「従業員が食事価額の半額以上を負担し、かつ、会社負担が月3,500円以下」の場合に非課税とされていましたが、4月以降は会社負担額の上限が月7,500円へ引き上げられます。あわせて、深夜勤務者の夜食代も拡充され、福利厚生を通じた実質的な手取り向上と企業の人材投資を後押しする内容となっています。なお、この制度の適用には、役員や使用人が食事の価額の半分以上を負担していることが条件となります。

●企業グループ間の取引に係る書類保存の特例の創設(R8.4.1以後開始事業年度)

企業グループ間取引の透明性を高めることを目的として、書類保存の特例が創設されました。企業グループ法人間などで行われる工業所有権等の譲渡や貸付、経営の管理指導の役務提供などの一定の取引について、取引内容、支払金額の計算明細、金額算定に必要な事項を明らかにする書類等の作成、保存が義務付けられます。(契約書等に対価の額を算定するために必要な記載事項がない場合)

■令和8年10月以降に施行される主な改正点

●免税事業者からの仕入税額控除の見直し(R.8.10.1以後に行う課税仕入れ等)

インボイス制度に伴う緩和措置として設けられていた、免税事業者からの仕入れに対する仕入税額控除の経過措置について、現行の控除割合80%は段階的に縮減され、令和8年10月以後は70%、令和10年10月以後は50%、令和12年10月以後は30%となり、最終的には廃止される予定です。なお、一の免税事業者からの仕入れの合計額が、その年またはその事業年度で1億円を超える部分は経過措置の適用対象外とされます。

●インボイス制度の2割特例から3割特例への移行(R.9及びR10に含まれる課税期間より)

インボイス制度の導入に伴う負担軽減策の「2割特例」は、令和8年9月末をもって終了し、免税事業者から適格請求書発行事業者に登録をした個人事業者を対象に、新たに「3割特例」が創設されます。3割特例では、令和9年分と令和10年分の2年間に限り、課税売上に係る消費税額の7割を仕入税額控除とすることが認められます。なお、この特例は法人には適用されず、法人の課税事業者は、原則どおり、令和8年10月以後は一般課税または簡易課税への移行が必要となります。

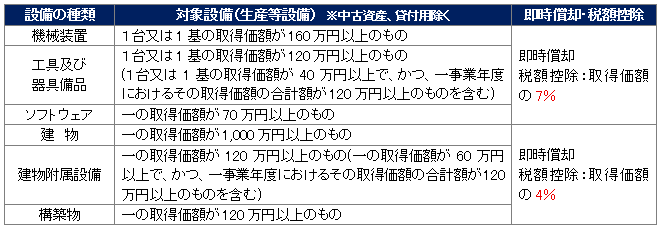

●特定生産性向上設備等投資促進税制(産業競争力強化法の改正法の施行日以後)

(1)内容

本制度は、国内での大規模かつ高付加価値な設備投資を後押しすることを目的としており、投資計画全体で35億円以上(中小企業者については、5億円以上)の設備投資が対象となります。対象設備は、生産性向上に資する以下(2)の資産です。取得年度に全額費用化できる即時償却、または法人税から控除する税額控除のいずれかを選択できます。なお、控除税額は、法人税額の20%を上限とし、控除限度超過額は一定の要件を満たせば3年間の繰越しが可能です。中小企業経営強化税制などと比較して法人の規模に制限がなく、かつ、全業種を対象としている点が特徴です。 制度利用には、事前に経済産業大臣の確認を受けることが必須であり、その投資期間中は、地域未来投資促進税制等の一定の投資税制との併用ができない点には注意が必要です。

(2)設備投資の範囲

●高額所得者に対する課税制度の見直し(R.9.1.1以後の所得税より)

高額所得者の課税見直しでは、いわゆる「極めて高い水準の所得」に対する負担の適正化措置が強化されます。株式譲渡益など分離課税所得が多い富裕層で税負担率が低下する「1億円の壁」を是正するため、追加の税負担を計算する基礎となる基準所得金額から控除する特別控除額が3.3億円から1.65億円に引き下げられ、適用税率は22.5%から30%に引き上げられました。所得が仮に全て分離課税(15%)の場合、所得約3.4億円から適用対象となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp