@zeiken_info

@zeiken_info

令和8年10月以降のインボイス制度のポイント

[アクタス税理士法人 News Letter2026.6]

2026/06/26

令和8年10月以降のインボイス制度のポイント[News Letter]

令和5年10月に開始されたインボイス(適格請求書等)制度は、仕入税額控除の適正化を目的として導入され、今年の10月で3年目を迎えます。令和8年度税制改正では、インボイス制度の経過措置の段階的な見直しが行われることとなり、一部税負担の増加や制度選択など実務負担の増加が見込まれます。

そこで今回は、インボイス制度における令和8年10月以降の主な変更点について解説していきます。

■免税事業者からの仕入に係る経過措置の見直し

①控除割合の見直し

消費税の納税額は、売上に係る消費税から仕入に係る消費税を差し引いて(仕入税額控除)計算します。買手は、仕入税額控除のために、仕入等に係る帳簿及びインボイスの保存が必要になります。そのため、インボイスを発行できない免税事業者や一般消費者など(免税事業者等)からの仕入については、原則として仕入税額控除を行うことができません。

ただし、インボイスの保存がなくても仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置があります。この経過措置の適用期限が2年延長され、80%で計算していた控除割合が、令和8年10月から一気に50%に下がるのではなく、緩やかに減少するよう見直されました。

9月決算法人以外は、期中に控除割合が変更となるため、月を跨ぐ取引などの適用割合に注意が必要です。商品の仕入れについては引き渡しがあった日、役務の提供を受けた場合はその役務の全部が完了した日が課税仕入れの時期となります。

②同一の免税事業者等からの課税仕入れに係る控除上限の見直し

同一の免税事業者等からの課税仕入れの額の合計額が、事業年度等で合計10億円を超える場合、その超える部分の金額は①の経過措置の対象外とする上限が設定されていました。この上限について、令和8年10月1日以後開始課税期間からは、合計1億円を超える場合に縮小されることとなりました。

同一の免税事業者等との間で、システム開発、建築工事や不動産の購入、コンサルティングなど、取引金額が比較的高額になりやすい取引などが継続して発生し、合計1億円を超えるケースが想定されるときは、取引先がインボイス発行事業者であることや対象取引先ごとの年間取引金額を早めに確認しておくことが大切です。

■小規模事業者に係る税額控除に関する経過措置

インボイス制度を機に、免税事業者から課税事業者となった方の税負担軽減のため、納付税額を売上に係る消費税の2割とすることができる「2割特例」がありますが、この制度は令和8年9月30日の属する課税期間までで適用終了となります。なお、個人事業者に限り、令和9年分と令和10年分の申告においては、納付税額を売上税額の3割とすることができる「3割特例」の適用を選択することができることとなりました。

簡易課税制度の仕入税額控除の額は「みなし仕入率」を用いて計算されます。この率は業種ごとに異なり、卸売業90%、小売業80%となっております。簡易課税制度を適用するか、3割特例(70%控除)を選択するかで納税負担が変わる場合がありますので、事前の検討が必要となります。

■簡易課税制度への円滑な移行措置

簡易課税制度の適用は、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、インボイス制度の2割特例や3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能となります。

簡易課税制度を選択適用した場合、2年間継続適用をする必要があります。よって、簡易課税制度と原則課税制度の有利不利の判定は、当課税期間だけでなく、翌課税期間も含めた2年間の消費税負担を比較して判断する必要があります。

■Q&A

Q1.令和8年10月を跨ぐ短期前払費用について、経過措置の適用はどのようになりますか。

A: 短期前払費用に係る課税仕入れは、その支出した日の属する課税期間において行ったものとして取り扱うこととなっています。例えば、令和8年1月に1年分の保守費用を支払い、短期前払費用として処理している場合は、1年分の費用全額について仕入税額の80%の経過措置の適用を受けることができます。

Q2. サイトからダウンロードする形式のインボイスは、毎回ダウンロードして保存する必要がありますか。

A: 売手であるインボイス発行事業者から、紙のインボイスではなくネット上のクラウド等にPDFをアップロードする形でインボイスの提供を受けた場合、仕入税額控除の適用を受けるためには、そのPDFを保存する必要があります。その際、提供を受けたPDFをそのまま保存しようとするときには電帳法に準じた方法により保存することとされています。ただしWebサイトのマイページなどで、そのインボイスに係るPDFの確認が随時可能な状態が継続されている場合、必ずしもインボイスをダウンロードしなくとも、その保存があるものとして、仕入税額控除の適用を受けることができます。

Q3.インボイスの記載事項の一部を当社のWebサイト上で補完する場合、記載要件を満たしますか。

A: 紙で発行する請求書や領収書等に、自社WebサイトのURLなどを表示し、そのURLにアクセスすることでインボイスの記載事項として不足する事項が補完される場合で、書類とネット上に表示されたものの関連が明確なときは、仕入税額控除の適用を受けることが可能です。

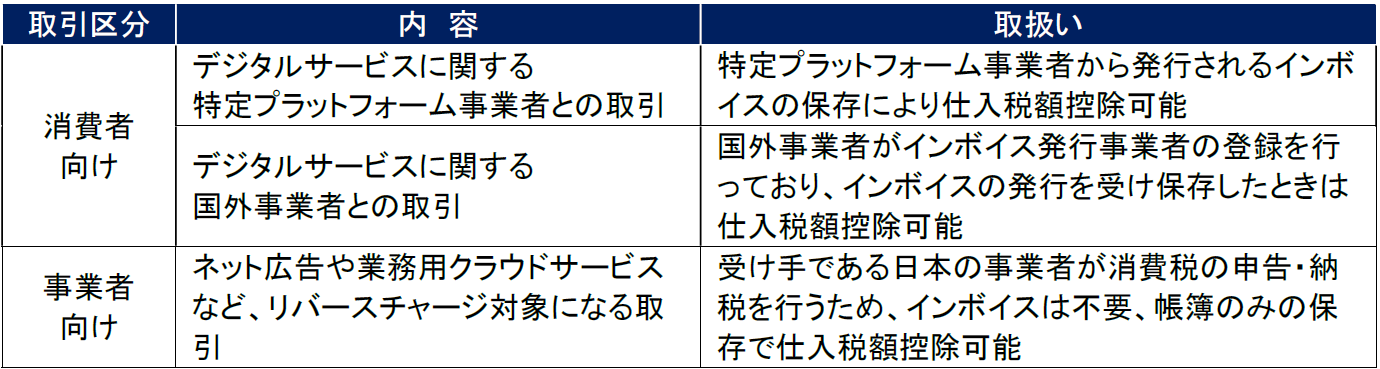

Q4.海外の事業者からネット上でサービス提供を受けた場合のインボイスの取扱いを教えてください。

A: 海外事業者からのオンラインサービスの提供を受ける場合、通常の国内取引のインボイスとは少し扱いが異なります。ポイントはその取引が「電気通信利用役務の提供」に該当するか否か、そのうえで次のように「事業者向け」か「消費者向け」かにより扱いが異なります。なお、国外事業者によるアプリ配信や電子書籍などのデジタルサービスについて、消費税を申告納税する役割を負うものとして、国税庁長官から指定された大規模なデジタルプラットフォーム事業者のことを「特定プラットフォーム事業者」といいます。

Q5.令和8年10月以降インボイス制度について、その他に変更が予定されているものはありますか。

A: 少し先になりますが、基準期間における課税売上高が1 億円以下の小規模事業者等が対象となっている、税込1万円未満の取引について、インボイスの保存がなくても一定事項を記載し帳簿の保存のみで仕入税額控除ができる特例(少額特例)は、令和11年9月30日をもって適用が終了します。

そのため、令和11年10月1日以降の課税仕入れについては、1万円未満の基準でインボイスの要否を判定するのではなく、公共交通機関特例、出張旅費特例、自動販売機特例など、帳簿のみで仕入税額控除が認められる他の個別特例に該当するか否かでインボイスの要否を判断する運用となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp