税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

「地方消費税」|税務通信 READER'S CLUB

2020/04/07 9:40

- 石井 幸子

- No.3591

(2020年2月3日号) 4頁

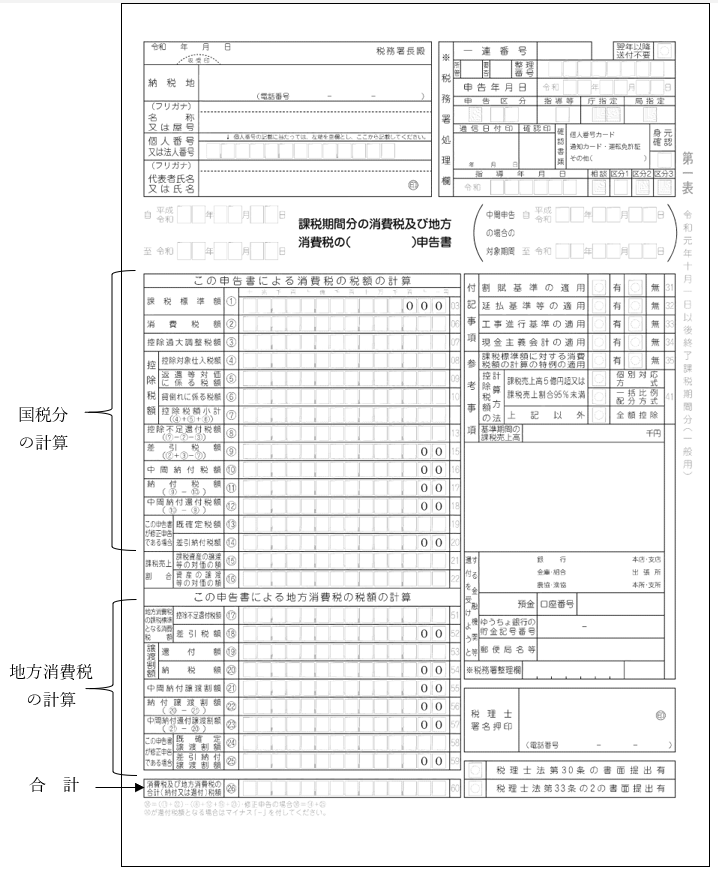

地方消費税とはどのような税金ですか。

地方消費税とは、私たちの普段の生活や会社が取引を行う際にやり取りしている消費税の一部です。消費税は、国税部分(国の収入になる税金)の消費税と地方税部分(地方自治体の収入になる税金)の消費税に分かれ、この地方税部分の消費税を「地方消費税」といいます。

1.消費税率の内訳

消費税率の内訳は、次のように定められています。

(注1)令和元年10月1日以後の取引に適用される税率

(注2)令和元年9月30日以前の取引に適用される税率

2.納付税額の計算方法

私たちの普段の生活や会社が行う取引は、10%や8%といった国税分の消費税と地方消費税分の合計でやりとりをするため、この消費税率の内訳を意識することはありません。しかし、会社や個人事業者が税務署に消費税の申告をする際には、申告する消費税額の内訳、つまり国税分の消費税と地方消費税の金額を明確にしなければなりません。これは消費税の申告書で確認することができます。

納付税額の計算は、まず国税分の消費税を計算し、計算した国税分の消費税に地方消費税の税率を乗じて計算します。具体的には次の算式で計算します。

(1)標準税率10%適用分・軽減税率8%適用分の取引に係る納付税額

![]()

(2)旧税率8%の取引に係る納付税額

![]()

多くの会社では、この国税分の消費税や地方消費税の計算は、会計処理をする際に選択する課税区分(課税取引・免税取引・非課税取引・不課税取引)と課税取引に係る適用税率(標準税率10%、軽減税率8%、旧税率8%)をもとに計算しています。したがって、会計処理をする際には、課税区分と適用税率を正しく処理できるようになりましょう。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向「消費増税後の申告 付表1-1等の記入誤りに注意」

No.3591(令和2年2月3日号)4頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.