税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

法人税の確定申告書の提出期限の延長特例|No.3444

2017/02/06 9:00

- 石井幸子

- No.3444

(平成29年2月6日号)1頁

平成29年度税制改正では、法人税の確定申告書の提出期限の延長特例が拡大されることになりましたが、現行ではどのような制度になっているのでしょうか。提出期限の延長特例を適用する場合の留意点も併せて教えてください。

1.現行の制度の概要

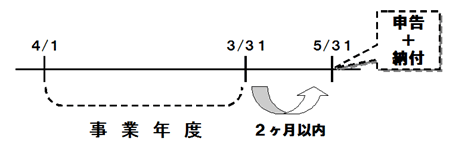

法人税の確定申告書は、各事業年度終了の日の翌日から2月以内に、納税地の所轄税務署長に提出することが原則とされています。

<法人税の確定申告書の提出期限(原則)> ... 3月決算法人の場合 |

提出をする確定申告書は、確定した決算に基づくものであることが要求されています。この「確定した決算」とは、株主総会での承認等、所定の承認手続きを終えた決算のことをいいます。したがって、会計監査人の監査を受けなければならない等の理由がある法人は、法人税の確定申告書を提出期限までに提出することが難しいことが考えられます。そこで、このような理由により決算が確定しないため、提出期限までに提出することができない常況にあると認められる場合には、税務署長に対して、最初に適用を受けようとする事業年度終了の日までに確定申告書の提出期限の延長を申請することができます。この申請が承認された場合には、法人税の確定申告書の提出期限を1月間延長することができます。

<法人税の確定申告書の提出期限(承認を受けた場合)> ... 3月決算法人の場合 |

2.特例を適用する際の留意点

確定申告書の提出期限の特例は、あくまでも申告書の提出期限が延長される制度ですので、税金の納付期限は延長されない点に注意が必要です。そのため、提出期限の延長を受けていたとしても、納付期限(各事業年度終了の日の翌日から2月)までに概算の納付税額を計算し、納税をする「見込納付」を行うことが一般的です。見込納付を行った後に、確定申告書が完成した段階で、見込納付額と確定納付額に差額がある場合には、その差額を納付または還付を受ける手続きを行います。差額を納付する場合には、納付期限から実際に納付を行う日までの期間について、利子税が課される点も併せて注意が必要です。

確定申告書の提出期限の延長特例は、法人税のほか、法人事業税や法人住民税についても同様の制度が設けられていますが、消費税の申告には、このような特例がありません。また、法人税の申告について延長特例の承認を受けた場合でも、法人事業税や法人住民税について延長特例の適用を受けようとするときは、別途手続きをしなければなりません。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

展望 申告期限の延長特例の見直し 29年3月決算は適用対象外

No.3444 (平成29年2月6日号)1頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.