税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

消費税率の引上げ延期に伴い延期された車体課税の見直し|No.3420

2016/08/08 9:00

- 石井幸子

- No.3420

(平成28年8月8日号)

消費税率の引上げ延期に伴い延期された車体課税の見直しについて、具体的にどのような見直しが予定されていたのでしょうか。実務への影響も併せて教えてください。

車体課税の見直しとして、自動車取得税の廃止と自動車税環境性能割の導入が予定されていました。消費税率の引上げ延期に伴い、これらの見直しも平成31年10月1日に延期されました。

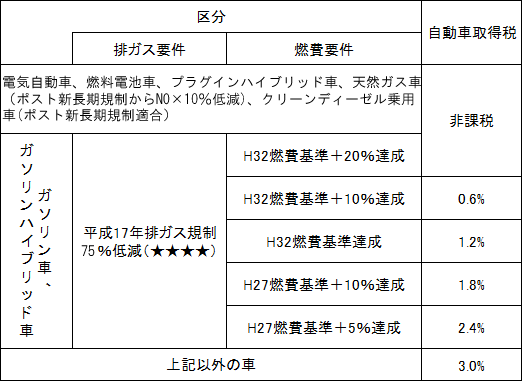

1.自動車取得税とは

自動車取得税とは、その名のとおり、自動車を取得する際に課される税金です。取得価額が50万円を超える自動車を取得する際に課され、自動車の取得者が都道府県に納める地方税の一種です。納める税額の計算は、取得価額に税率を乗じて計算します。

取得価額とは、自動車を取得する際に実際に支払った金額ではなく、自動車の車種やグレードを基に「自動車取得税の課税標準基準額及び税額一覧表」に当てはめて計算した課税標準基準額をいいます。中古車の場合には、この課税標準基準額に、「中古車残価率表」に定められた残価率を乗じたものが取得価額になります。

自動車取得税の税率は、原則として3%ですが、一定の基準を満たす低公害車や低燃費車は軽減措置が設けられています。普通自動車の現在の税率は、次のとおりです。

自動車取得税は、自動車を取得する際に課される税金ですが、自動車を取得の際には消費税も課されます。ひとつの「取得」という原因に対して、2種類の税金が課されるのは二重課税であるとして、消費税率10%への引上げと同時に、自動車取得税は廃止されることとなりました。

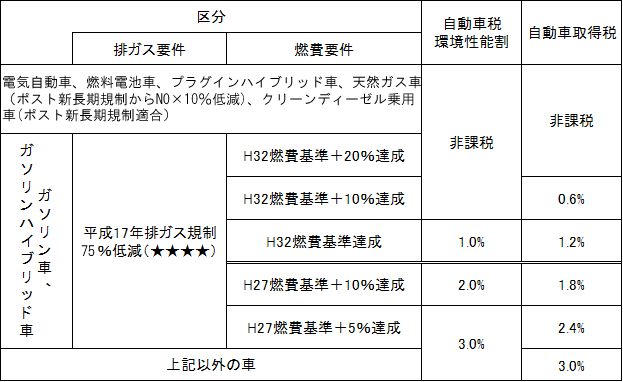

2.自動車税(環境性能割)とは

自動車取得税の廃止に併せて、「自動車税環境性能割」という新たな税が創設されます。これに伴い、従来の自動車税は、「自動車税種別割」と名称が変わります。

自動車税環境性能割は、自動車を取得する際に、取得価額に環境性能に応じて決定される税率を乗じて計算した金額を、自動車の取得者が都道府県に納める地方税です。普通自動車の自動車税環境性能割と現行の自動車取得税の税率を比較すると、次のようになります。

表中の二重線より上の燃費要件の達成基準が高いものは、現行の自動車取得税よりも税率が低くなりますが、二重線より下の達成基準の低いものは、現行の自動車取得税よりも税率が高くなるものがあります。

消費税率の引上げに伴い、自動車取得税は廃止されますが、自動車税環境性能割が導入されるため、引上げ分の消費税率2%も考慮すると、自動車を取得する際の税金は増えることになりそうです。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

展望「与党 消費税率引上げ延期の対応を決定 総額表示義務特例も2年半延長」

No.3420 (平成28年8月8日号)

Copyright (c) ZEIKEN PRESS All Rights Reserved.